Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

NAPLATA POREZA

Zakon o obligacionim odnosima

prirucnik.-.saop.doo

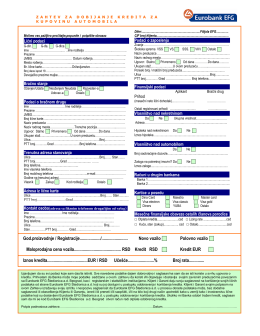

Zahtev za dobijanje kredita

ISPITIVANJE PRIJAVA POTRAŽIVANJA

Unapred pripremljen plan reorganizacije

žarišta korupcije – merenje „otpornosti“

ZAKON O OBLIGACIONIM ODNOSIMA ("Sl. list SFRJ", br. 29/78, 39

Pravilnik - Knjigovodstvena agencija AKTIVA sistem

Preuzmi ponudu

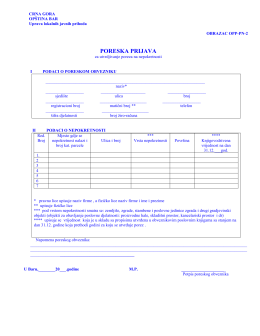

poreska prijava obrazac opp-pn-2

Ugovor sa fizičkim licem (pdf)

Prilog 2a