Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İthalat - Mustafa Emre Civelek

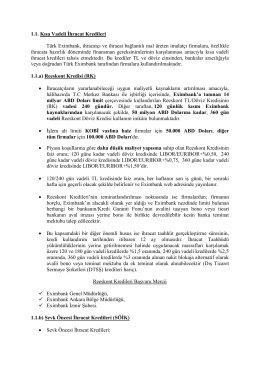

1.1. Kısa Vadeli İhracat Kredileri Türk Eximbank, ihracatçı ve

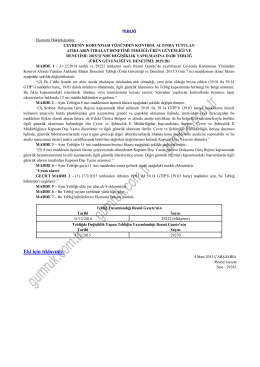

ürün güvenliği ve denetimi: 2015/3

Amir banka - Mustafa Emre Civelek

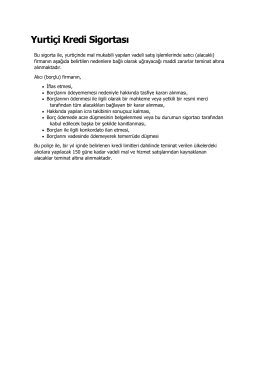

Yurtiçi Kredi Sigortası

Ücret ve Komisyon

Help Bosnia

Sunumu indirmek için tıklayınız.

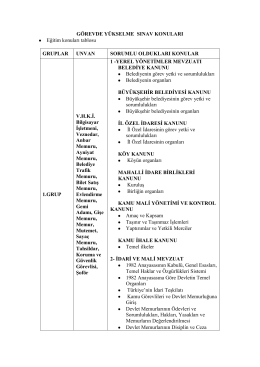

GÖREVDE YÜKSELME SINAV KONULARI Eğitim konuları tablosu

- Emu-SCT

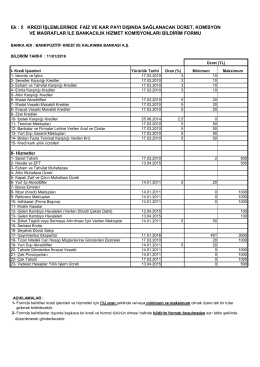

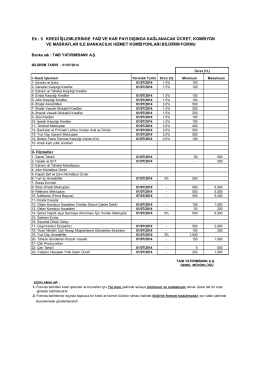

Ücret ve Komisyon Oranları Bildirim Formu

Template - Corporate (red)

İndir - Ak Parti

POWERPOiNT SUNU OLARAK iNDiRME LiNKiMiZ

Bankacılık İşlemleri Ders Sunusu-4

DIR Kapsamında yemlik buğday

Law Suit POA

SİGORTA SÖZLEŞMESİ

menkul sermaye iratları

Köy bütçesi

Dış Ticaret İstihbarat Kanalları

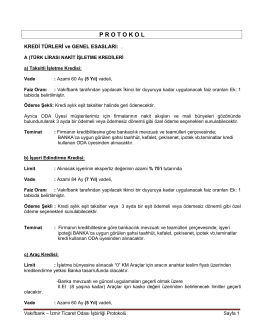

P R O T O K O L - İzmir Ticaret Odası

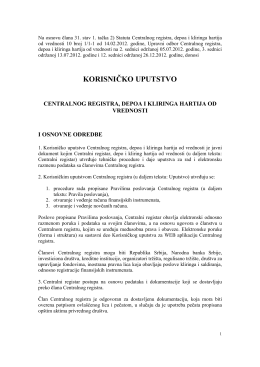

KORISNIČKO UPUTSTVO - CENTRALNI REGISTAR HoV