Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten 18 Nisan 2014

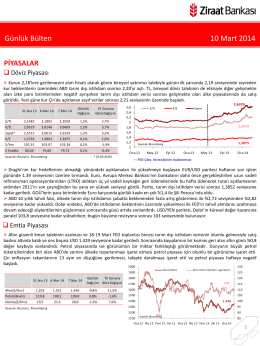

Günlük Bülten 10 Mart 2014

GELİŞİM PSİKOLOJİSİ (1)

Gelişim Psikolojisi - Etik Kariyer Akademisi

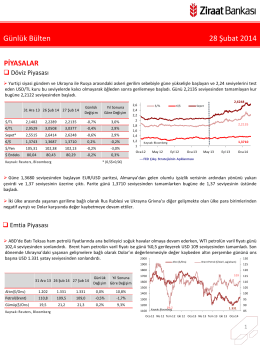

Günlük Bülten 28 Şubat 2014

GÜNLÜK BÜLTEN 29 Nisan 2014 Salı

İlaçtaki sabit kur firmaların zararını artırıyor

Günlük Bülten 07 Nisan 2014

KAKO SE OCJENJUJE STEČENO ZNANJE? Studenti su

Sabah Analizi - 19 Ekim 2015

10 Aralık 2014 tarihli piyasa yorumu

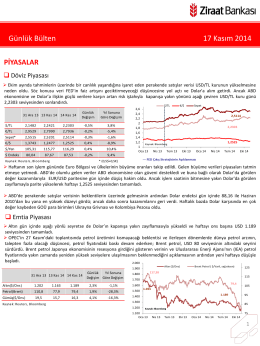

Günlük Bülten 17 Kasım 2014

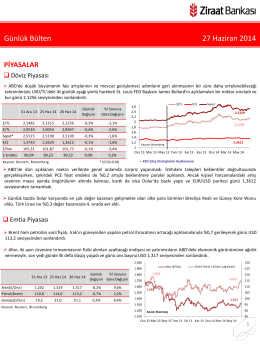

Günlük Bülten 27 Haziran 2014

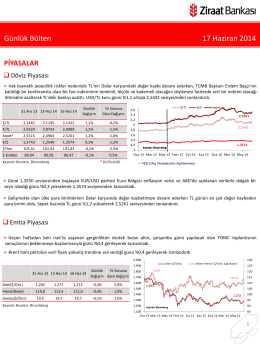

Günlük Bülten 17 Haziran 2014

paletli kafesli vinçler

24 Ocak 2014 Cuma

indir - RAKS

Günlük Bülten 02 Aralık 2014

Günlük Bülten 20 Ekim 2014

Günlük Bülten 29 Ocak 2014

Günlük Bülten 12 Mayıs 2014