Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

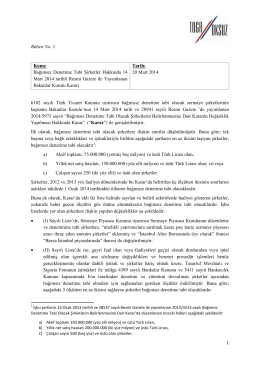

2014-1 numaralı Bağımsız Denetim Sirküleri

2016-018 Bağımsız Denetime Tabi Olacak Şirketlerle İlgili

beşiktaş vergi dairesi

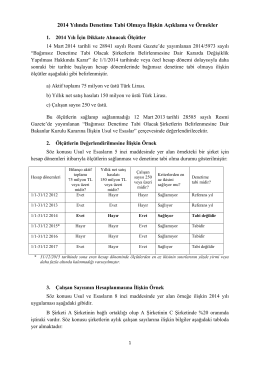

2014 Yılında Denetime Tabi Olmaya İlişkin Açıklama ve Örnekler

Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair

Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair

pdf новct

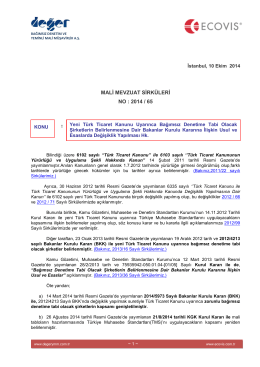

2014-60 KGK Tarafından Bağımsız Denetime

Sirküleri indirmek için tıklayın. (271,00 KB)

medeni yargılama hukuku ıı yargıtay kararları (12. hd

Gündemin 68.Maddesi - Antalya Belediyesi

2014-65 Yeni TTK Uyarınca Bağımsız Denetime Tabi Olacak

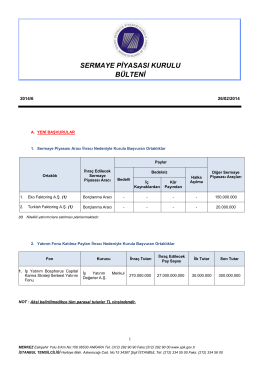

6 - Sermaye Piyasası Kurulu

Hukuk Bülteni 20.03.2014

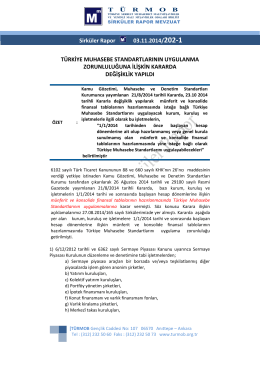

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Gündemin 43.Maddesi - Antalya Belediyesi

Gündemin 35.Maddesi - Antalya Belediyesi

olcme-araclarinda-bulunmasi-istenen

Beton esaslı prefabrike dış duvarlarda seçenek özelliklerinin

ÖĞRENCİLERİN DİKKATİNE! ( Ö N E M L İ )

İKV DEĞERLENDİRME NOTU ZAMANA KARŞI YARIŞ: VİZE

işletme türleri

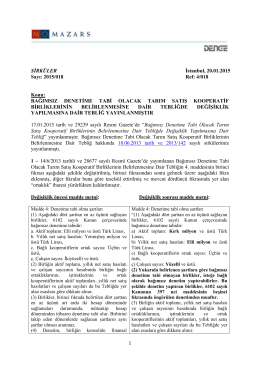

Bağımsız Denetime Tabi Olacak Tarım Satış