Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-65 Yeni TTK Uyarınca Bağımsız Denetime Tabi Olacak

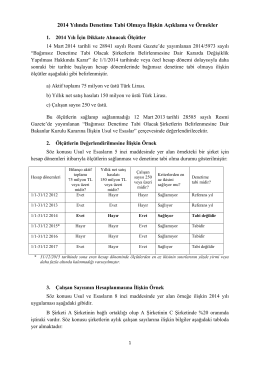

2014 Yılında Denetime Tabi Olmaya İlişkin Açıklama ve Örnekler

2014-64 SGK Alacaklarının 6552 Sayılı Kanunun Geçici 60 ıncı Md

ŞÜPHELİ ALACAK KARŞILIĞI UYGULAMASI

2014-76 Şirket Ortaklarının SGK İşe Giriş ve Çıkış Bildirimlerine

2014-60 KGK Tarafından Bağımsız Denetime

Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair

ŞÜPHELİ ALACAK KARŞILIĞI UYGULAMASI

ŞÜPHELİ ALACAK KARŞILIĞI UYGULAMASI

2014-38 Yatırımlarda Devlet Yardımları Hk Kararda Yapılan

2014-58 Anonim ve Limited Şirketlwere Elektronik Yolla Tebligat

ŞÜPHELİ ALACAK KARŞILIĞI UYGULAMASI

2014-29 20 ve 21 Sayılı ÖTV Sirkülerleri İle Yapılan Açıklamalar

Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair

2015-52 Yeni Nesil Ödeme Kaydedici Cihaz Fişleri

2015-39 Yatırımlarda Devlet Yardımları Hk Kararda Yapılan

2014-39 Yat Devlet Yard Hk Kararın Uyg İlişkin 2012-1 204

Akupunktur ve Malpraktis - Adli Bilimler Enstitüsü

2015-54 Türkiye-Avrupa Birliği Katılım Öncesi Yardım Aracı IPA

pdf новct

ŞÜPHELİ ALACAK KARŞILIĞI UYGULAMASI

turqualıty

2015-49 6645 Sayılı Kanunla Gelir Vergisi Kanununda Yapılan