Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

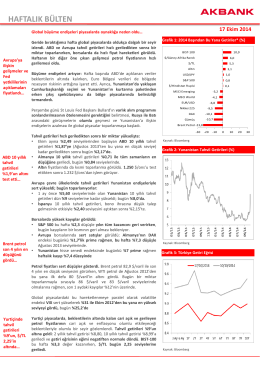

haftalık bülten - Akbank Yatırımcı

Döviz Piyasalarında Gündem: Gelişmekte Olan

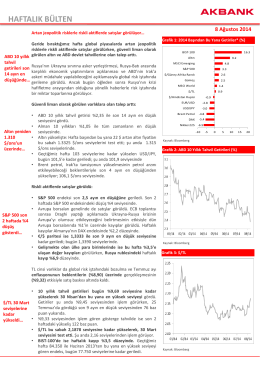

haftalık bülten

haftalık bülten

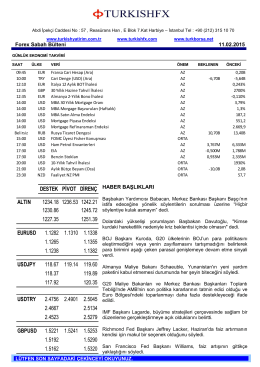

Forex Sabah Bülteni

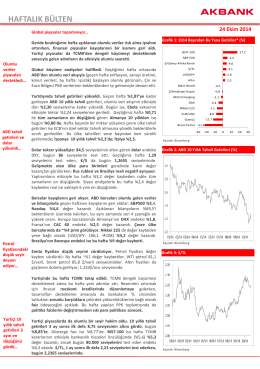

haftalık bülten

GSYH Büyümesi, 3. Çeyrek 2014

öabt sosyal – sınıf coğrafya e dergi sayı 3

haftalık bülten - Akbank Yatırımcı

24-07-14

Ürün Güvenlik Kılavuzu

Haftalık Ekonomi ve Finans Bülteni 8 Aralık

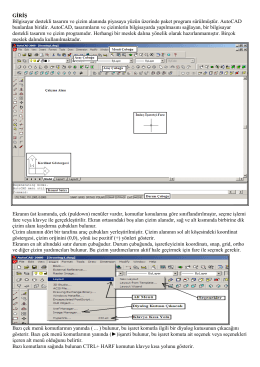

Öğr. Gör. Burçin ER Ders Notları

haftalık bülten - Akbank Yatırımcı

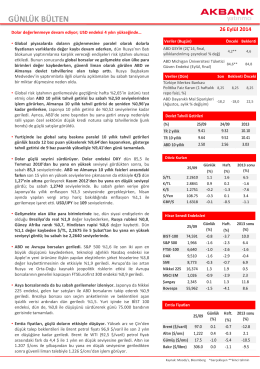

GÜNLÜK BÜLTEN - Akbank Yatırımcı

haftalık bülten

GÜNLÜK BÜLTEN - Akbank Yatırımcı

1495 KARADENİZ (İSTANBUL) VE ÇANAKKALE

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN

haftalık bülten - Akbank Yatırımcı

Raporu indirmek için tıklayın

bülten 2014-2 web icin.indd