Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftalık Ekonomi ve Finans Bülteni 8 Aralık

Görüntülemek için tıklayınız

Haftalık Ekonomi ve Finans Bülteni 11 Ağustos

Haftalık Ekonomi ve Finans Bülteni 15 Aralık

Haftalık Ekonomi ve Finans Bülteni 12 Ocak

Haftalık Ekonomi ve Finans Bülteni 23 Şubat 2015 / 08

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

Haftalık Ekonomi ve Finans Bülteni 22 Aralık

Haftalık Ekonomi ve Finans Bülteni 19 Ocak

Öğr. Gör. Burçin ER Ders Notları

Haftalık Ekonomi ve Finans Bülteni 17 Mart

Haftalık Ekonomi ve Finans Bülteni 13 Ekim

Haftalık Ekonomi ve Finans Bülteni 15 Eylül 2014 / 36

Haftalık Anket - Türkiye İş Bankası

Haftalık Ekonomi ve Finans Bülteni 24 Şubat

abd`de bugün açıklanacak veriler

Haftalık Ekonomi ve Finans Bülteni 17 Şubat

Haftalık Ekonomi ve Finans Bülteni 10 Şubat

Haftalık Ekonomi ve Finans Bülteni 26 Ocak

TURKİYE - Prof. Dr. Ahmet SALTIK

Haftalık Ekonomi ve Finans Bülteni 8 Eylül 2014

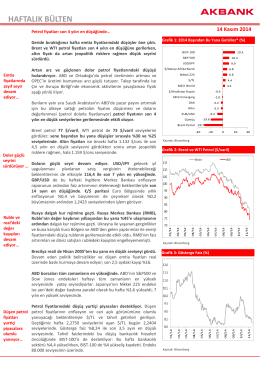

haftalık bülten - Akbank Yatırımcı

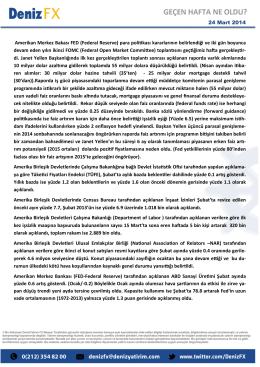

24 Mart 2014 Amerikan Merkez Bakası FED (Federal Reserve) para