Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftalık Ekonomi ve Finans Bülteni 12 Ocak

Ekonomi Bülteni

Haftalık Ekonomi ve Finans Bülteni 17 Mart

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

Haftalık Ekonomi ve Finans Bülteni 11 Ağustos

Haftalık Ekonomi ve Finans Bülteni 15 Aralık

Haftalık Ekonomi ve Finans Bülteni 8 Aralık

Haftalık Ekonomi ve Finans Bülteni 19 Ocak

Haftalık Ekonomi ve Finans Bülteni 22 Aralık

Haftalık Anket - Türkiye İş Bankası

Haftalık Ekonomi ve Finans Bülteni 1 Eylül 2014

Haftalık Ekonomi ve Finans Bülteni 15 Eylül 2014 / 36

Haftalık Ekonomi ve Finans Bülteni 17 Şubat

I. Çeyrek Ara Dönem Faaliyet Raporu

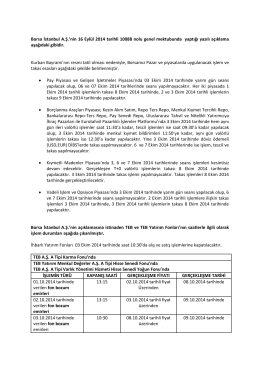

İlgi : - TEB Yatırım

Haftalık Ekonomi ve Finans Bülteni 26 Ocak

Haftalık Ekonomi ve Finans Bülteni 8 Eylül 2014

Haftalık Bülten - Türkiye İş Bankası

Haftalık Ekonomi ve Finans Bülteni 29 Eylül

Haftalık Ekonomi ve Finans Bülteni 29 Aralık

İlgi :