Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftalık Ekonomi ve Finans Bülteni 15 Eylül 2014 / 36

Haftalık Ekonomi ve Finans Bülteni 12 Ocak

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

İlgi : - TEB Yatırım

Haftalık Ekonomi ve Finans Bülteni 8 Aralık

Haftalık Bülten - Türkiye İş Bankası

Güne Başlarken

25.02.2015 Ekonomi Bulteni

Haftalık Ekonomi ve Finans Bülteni 10 Şubat

Haftalık Ekonomi ve Finans Bülteni 15 Aralık

Nariadenie č. 960/2014 - Ministerstvo hospodárstva SR

Haftalık Ekonomi ve Finans Bülteni 17 Şubat

Haftalık Ekonomi ve Finans Bülteni 19 Ocak

Haftalık Ekonomi ve Finans Bülteni 22 Aralık

Haftalık Ekonomi ve Finans Bülteni 17 Mart

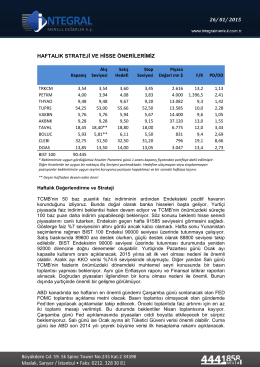

haftalık strateji ve hisse önerilerimiz 26/ 01/ 2015

GÜNLÜK BÜLTEN 22 Ocak 2014 Çarşamba

Haftalık Anket - Türkiye İş Bankası

türkiye akp eliyle ortadoğu bataklığına sürüklenmeye devam ediyor!

Haftanın Fırsatları

İlgi :

Finansowe instrumenty BGK wspierające eksport

Rusya Federasyonu - Fethiye Ticaret ve Sanayi Odası