Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftalık Ekonomi ve Finans Bülteni 17 Mart

Enflasyon Gelişmeleri - Eylül 2014

Haftalık Ekonomi ve Finans Bülteni 15 Aralık

Haftalık Ekonomi ve Finans Bülteni 19 Ocak

Haftalık Ekonomi ve Finans Bülteni 22 Aralık

Haftalık Ekonomi ve Finans Bülteni 27 Ocak

Haftalık Ekonomi ve Finans Bülteni 24 Şubat

Haftalık Ekonomi ve Finans Bülteni 21 Nisan

Haftalık Ekonomi ve Finans Bülteni 1 Eylül 2014

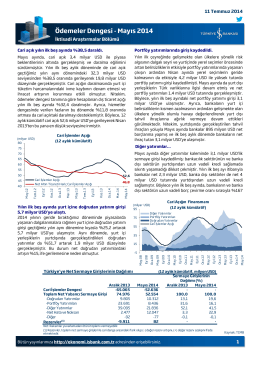

Ödemeler Dengesi - Mayıs 2014

Haftalık Anket - Türkiye İş Bankası

Görüntülemek için tıklayınız

Piyasa Günlüğü - Türkiye İş Bankası

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

Haftalık Ekonomi ve Finans Bülteni 11 Ağustos

Haftalık Ekonomi ve Finans Bülteni 10 Şubat

Haftalık Ekonomi ve Finans Bülteni 10 Mart

Ekonomik Büyüme - 2014 1. Çeyrek

Haftalık Ekonomi ve Finans Bülteni 12 Ocak

Haftalık Ekonomi ve Finans Bülteni 17 Şubat

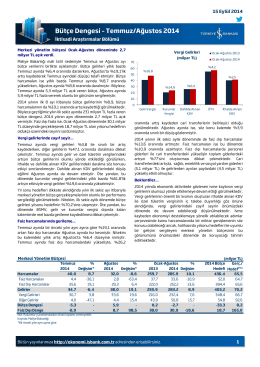

Bütçe Dengesi – Temmuz/Ağustos 2014

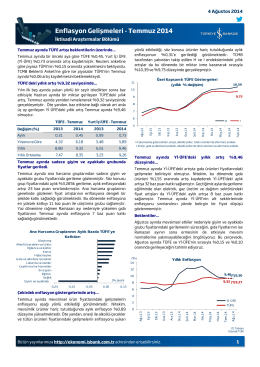

Enflasyon Gelişmeleri raporumuz

Haftalık Ekonomi ve Finans Bülteni 23 Haziran 2014