Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftalık Ekonomi ve Finans Bülteni 29 Eylül

Piyasa Günlüğü - Türkiye İş Bankası

Dr. Hatice Bodur "Aksiyel SpA`ya Yaklaşım"

Haftalık Ekonomi ve Finans Bülteni 26 Ocak

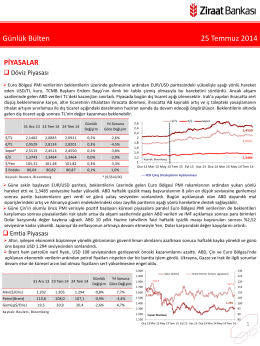

Günlük Bülten 25 Temmuz 2014

Haftalık Ekonomi ve Finans Bülteni 23 Şubat 2015 / 08

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

Dernekler Yasası İade Edildi Cumhurbaşkanı Akıncı, Anayasaya ve

Haftalık Ekonomi ve Finans Bülteni 10 Mart

Haftalık Ekonomi ve Finans Bülteni 17 Şubat

Haftalık Ekonomi ve Finans Bülteni 24 Şubat

Haftalık Ekonomi ve Finans Bülteni 12 Ocak

Haftalık Ekonomi ve Finans Bülteni 8 Aralık

Haftalık Ekonomi ve Finans Bülteni 15 Aralık

Haftalık Ekonomi ve Finans Bülteni 29 Aralık

Günlük Bülten - Turkborsa.net

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI

milli_egitim_nereye_surukleniyor