Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

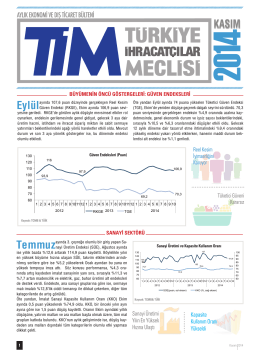

Haftalık Ekonomi ve Finans Bülteni 23 Şubat 2015 / 08

Haftalık Ekonomi ve Finans Bülteni 15 Aralık

Haftalık Ekonomi ve Finans Bülteni 8 Aralık

Haftalık Ekonomi ve Finans Bülteni 17 Şubat

Haftalık Ekonomi ve Finans Bülteni 20 Ekim 2014 / 40

Haftalık Ekonomi ve Finans Bülteni 10 Mart

VIEW - cemre shipyard

Haftalık Ekonomi ve Finans Bülteni 24 Şubat

Haftalık Ekonomi ve Finans Bülteni 8 Eylül 2014

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

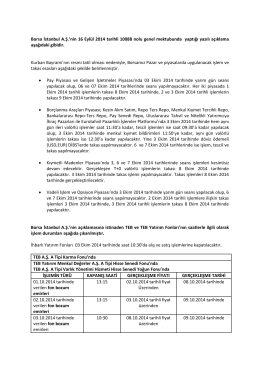

İlgi : - TEB Yatırım

Haftalık Ekonomi ve Finans Bülteni 19 Ocak

Esastan iptal kararı 2015/1129 Şanlıurfa2 için tıklayınız

Haftalık Ekonomi ve Finans Bülteni 16 Şubat

Haftalık Ekonomi ve Finans Bülteni 29 Eylül

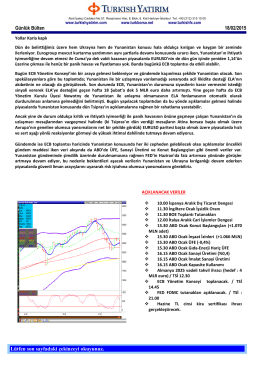

Günlük Bülten - Turkborsa.net

Haftalık Ekonomi ve Finans Bülteni 29 Aralık

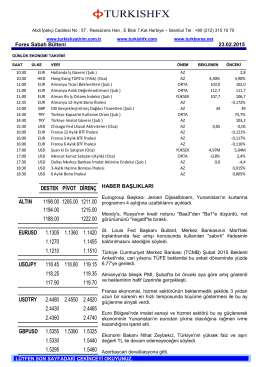

Forex Sabah Bülteni

İlgi :

Tam Metin (PDF) - İş Ahlakı Dergisi

Eski binalarda mantolama zorunlu mu?