Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

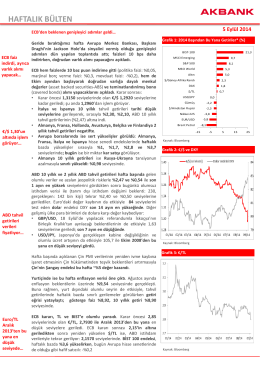

haftalık bülten

Riskten kaçış eğilimiyle, gelişmekte olan ülke para birimleri baskısı

Döviz Piyasalarında Gündem: Gelişmekte Olan

haftalık bülten

haftalık bülten - Akbank Yatırımcı

haftalık bülten

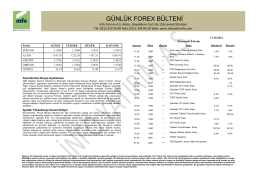

GÜNLÜK FOREX BÜLTENİ

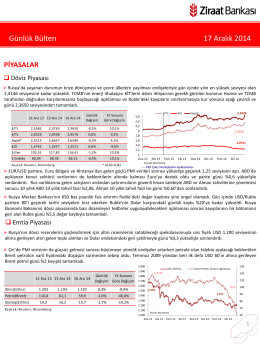

haftalık bülten - Akbank Yatırımcı

haftalık bülten - Akbank Yatırımcı

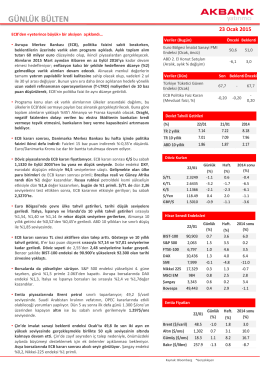

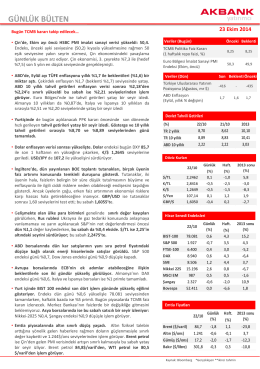

GÜNLÜK BÜLTEN - Akbank Yatırımcı

24-07-14

GÜNLÜK BÜLTEN - Akbank Yatırımcı

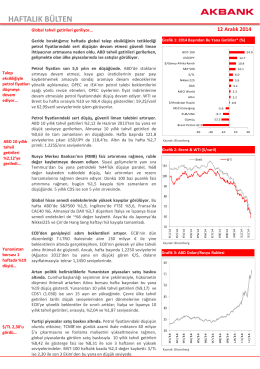

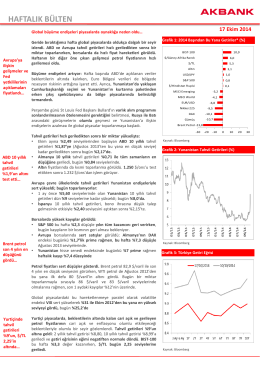

haftalık bülten

Dolar güçleniyor, GOÜ para birimleri zayıflıyor

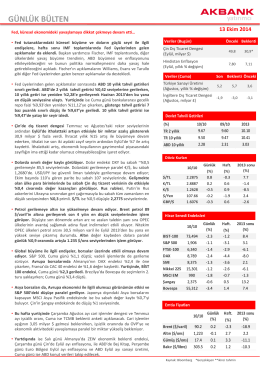

GÜNLÜK BÜLTEN - Akbank Yatırımcı

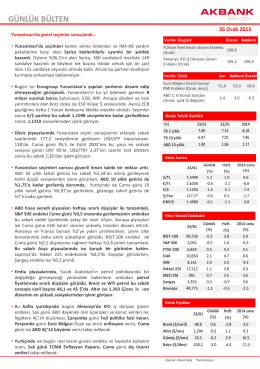

haftalık bülten - Akbank Yatırımcı

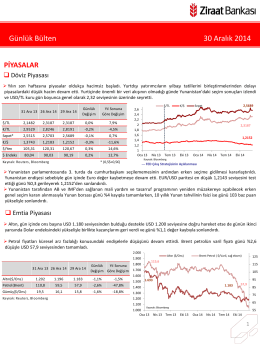

30 Aralık 2014 tarihli piyasa yorumu

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Akademik Program için tıklayınız. - Uluslararası Kıbrıs Üniversitesi

GÜNLÜK BÜLTEN - Akbank Yatırımcı

17 Aralık 2014 tarihli piyasa yorumu

GÜNLÜK BÜLTEN - Akbank Yatırımcı

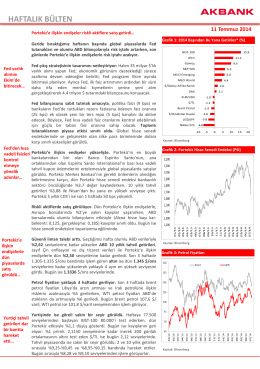

Haftalık Bülten - Akbank Yatırımcı