Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İlgili Yönerge Hakkında TÜRMOB Başkanlığına Sunulan Odamız

Mehmet Ali ÇETİN

Tamamlanan Tezler - Adli Bilimler Enstitüsü

Kurumsal Sosyal Sorumluluk (KSS) Kavramı

ÇÖZÜM

dosyayı indir

Geleneksel seramikler - Kocaeli Üniversitesi Metalurji ve Malzeme

İKKB Kadin Haftasi Etkinlikleri İçin Tıklayınız

ALAN ÖĞRETİM PROGRAMI - Hayat Boyu Öğrenme Genel Müdürlüğü

Edebiyat Fakültesi.cdr - Fatih Sultan Mehmet Vakıf Üniversitesi

insanın sorumluluğu - Amasya İl Müftülüğü

dilekçe metni için tıklayınız

Sayfa 1 / 2 - Maliye Uzmanları Derneği

kayıtlı elektronik posta

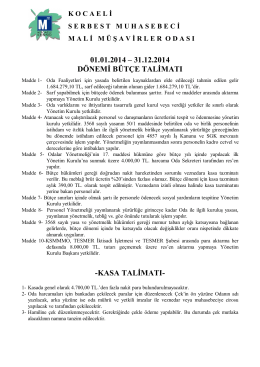

01.01.2014 – 31.12.2014 dönemi bütçe talimatı

Bir eğitim-öğretim döneminin daha sonuna geldiniz

Internal Memorandum

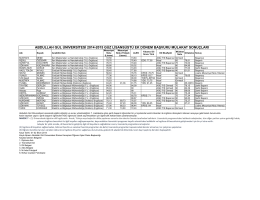

2014-2015 Güz Ek Dönem Mülakat sonuçları