Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Internal Memorandum

Vergi Borçlarının İlanı ile ilgili 455 Sıra Nolu V.U.K. Genel Tebliği

VUK Genel Tebliği Sıra No 455

11.TEST

Başarılı Proje - İncek Akademi

Tarım Sektör Raporu Nisan - Haziran 2014

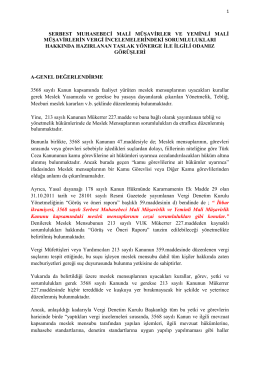

DENETİM VE BELGELENDİRME KURALLARI KILAVUZU

tayyare bayramı

PDF İndir - HESA | Hukuk, Etik ve Siyaset Araştırmaları

konu madde 2- işin, hizmetin ve mahallerin tetkiki madde 3

değişiklik taslağı - Bornova Belediyesi

2014/1 SMMM VERGİ HUKUKU YETERLİLİK SORU VE CEVAPLARI

indir - Personel Web Sistemi

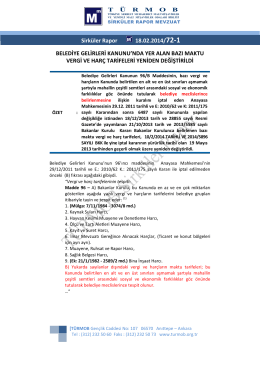

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

İlgili Yönerge Hakkında TÜRMOB Başkanlığına Sunulan Odamız

A.OZANSOY

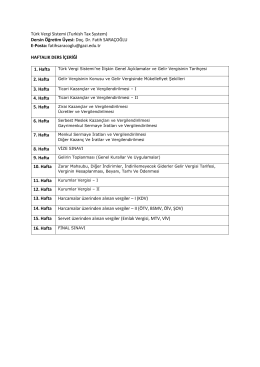

Türk Vergi Sistemi (Turkish Tax System) Dersin Öğretim Üyesi: Doç