Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

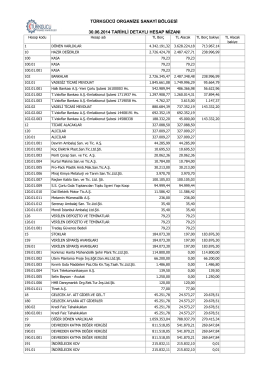

ÇÖZÜM

Dosya No: 2014/3134 - Kamu Denetçiliği Kurumu

İlgili Yönerge Hakkında TÜRMOB Başkanlığına Sunulan Odamız

konsept & factsheet kış 2015

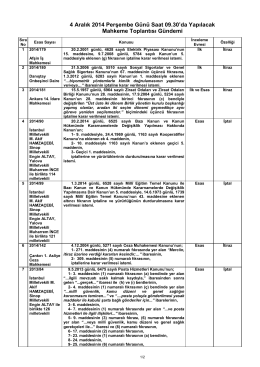

5 Mart 2015 Perşembe Günü Saat 09.30`da Yapılan Mahkeme

Katma Değer Vergisi Uygulamalarında Özellikli

Gazete 40 - Denizli Ticaret Odası

DUYURU - Bursa Adliyesi

76.Ağustos2014-2 - Çanakkale Ticaret ve Sanayi Odası

Vergi Harcamaları Listesi

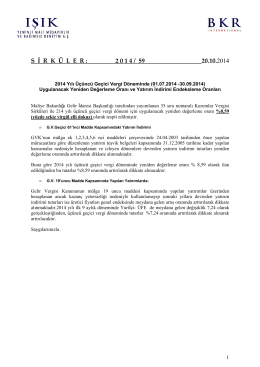

S İ R K Ü L E R : 2 0 1 4 / 59 20.10.2014

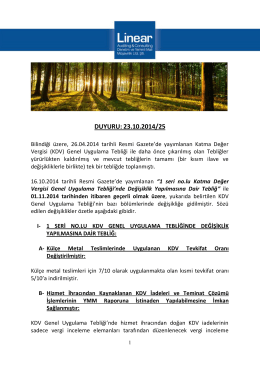

DUYURU:23.10.2014/25

Kamu İdareleri İçin Stratejik…/Erkan KARAARSLAN

25 ŞLEM MAL YET YAKLA ŞIMI LE DI Ş KAYNAK KULLANIMI

turklab`ın iş hijyeni ölçüm, test ve analizi yapan laboratuvarlar

kurumlar vergisi

pedagojik formasyon okul uygulamaları kılavuzu

KONU: 492 Sayılı Harçlar Kanuna bağlı 8 sayılı tarifenin "XV

Değerler ve Eğitimi - İlisuluk Ortaokulu

PPT

4 Aralık 2014 Gündem İNTERNET

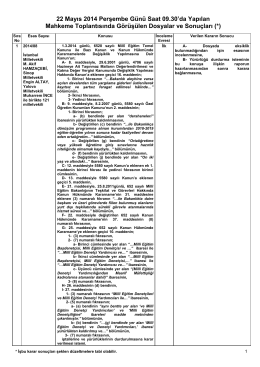

İnternet Sonucu 22 Mayıs 2014

İletişim ücretlerinde yeni dönem