Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten 10 Kasım 2014

Günlük Bülten 19 Ağustos 2014

FOMC Toplantısı Sona Eriyor…

wybierasz się po śmierci?

i ÖZET Y. Lisans Tezi ARABİDOPSİS THALİANA (FARE KULAĞI

Raport roczny za 2012 rok

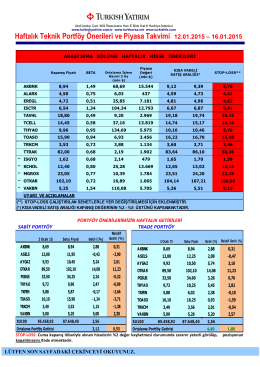

Haftalık Portföy Raporu

Günlük Bülten 14 Ağustos 2014

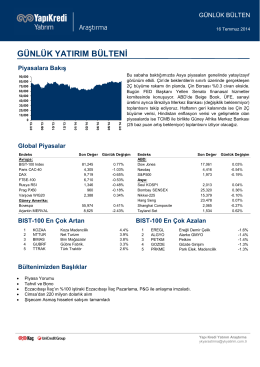

günlük yatırım bülteni

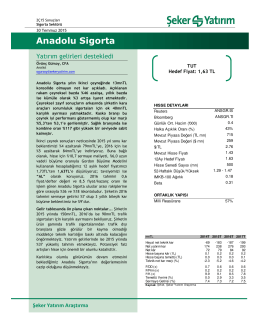

Anadolu Sigorta

Günlük Bülten 13 Mayıs 2014

Günlük Bülten 18 Temmuz 2014

Protetický spravodaj november 2012

Günlük Bülten 7 Ağustos 2014

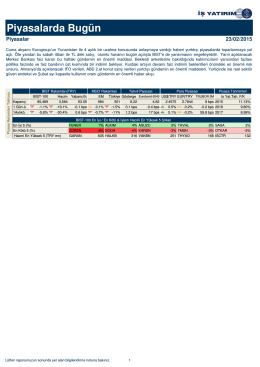

Piyasalarda Bugün

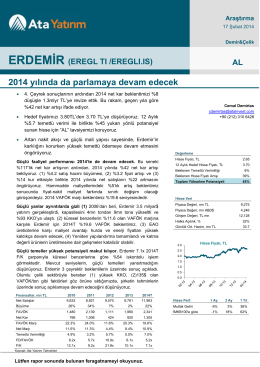

AL 2014 yılında da parlamaya devam edecek

Günlük Bülten

günlük yatırım bülteni

26-06-14

araştırma - Garanti Yatırım

Haftalık Şirket Haberleri

KocSistem_YKB_NetworkIsletimHizmetleri_BH_v9

araştırma - Garanti Yatırım