Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Çocuk Nörolojisi.pdf

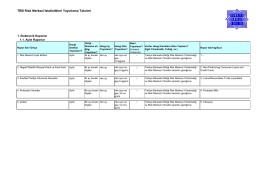

TBB Risk Merkezi İstatistikleri Yayınlama Takvimi

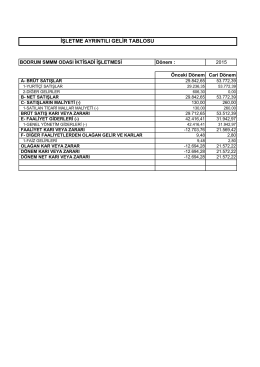

İktisadi İşletme Gelir Tablosu

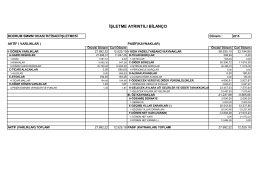

İktisadi İşletme Bilançosu

Araç satış işleminin muhasebe kaydı.xlsx

Sorular (B Grubu) - Yrd.Doç.Dr. Alaettin İMAMOĞLU

Eko-Bülten - Samsun Ticaret ve Sanayi Odası

28.07.2015 Risk Merkezi Aylık Bülteni

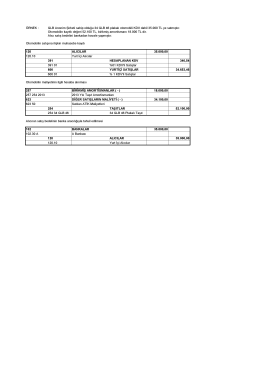

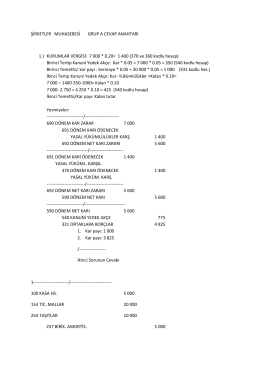

Genel Muhasebe Monografi

Satılacak Olan Taşınmaz

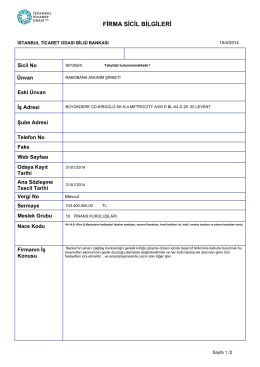

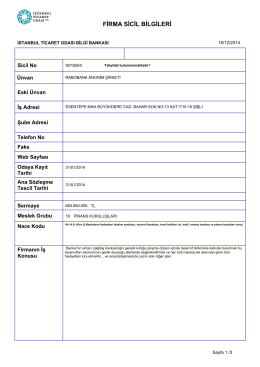

FİRMA SİCİL BİLGİLERİ

Şirket Sicil Bilgileri

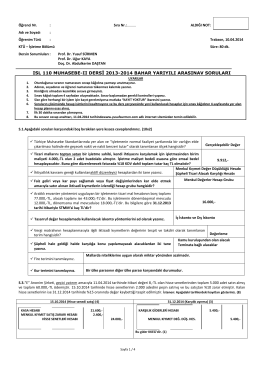

ısl 110 muhasebe-ıı dersi 2013-2014 bahar yarıyılı

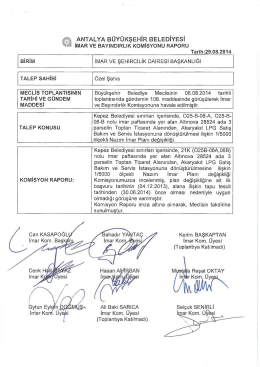

Gündemin 21.Maddesi - Antalya Belediyesi

2 adet fiber optik ek yapım kiti içişleri bakanlığı jandarma genel

1 adet veri analiz yazılımı lisans güncellemesi içişleri bakanlığı

Tam sayfa faks yazdırma

garantili kadın girişimcilerin kredilendirilmesine ilişkin kefalet

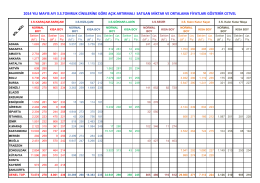

2014 YILI MAYIS AYI 3.S.TOMRUK CİNSLERİNE GÖRE AÇIK

ÜCRET HESAPLAMASI Uluslararası başvuru için ödenmesi

Cvp.Anh. A

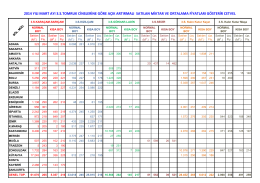

2014 Mart Ayı 3.Sınıf Tomruk Fiyatları

Obrazac za slanje materijala na lab. ispitivanje kod sumnje na