Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Araç satış işleminin muhasebe kaydı.xlsx

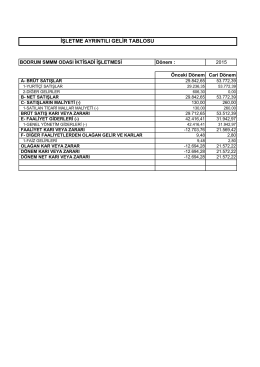

İktisadi İşletme Gelir Tablosu

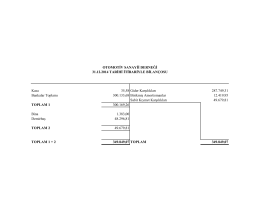

Bilanço

7-E

Bernardo Yılbaşı Kataloğu

Çocuk Nörolojisi.pdf

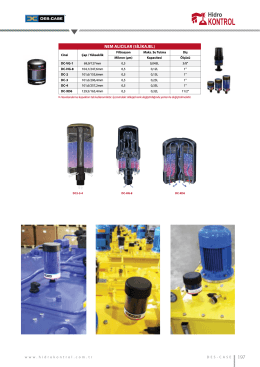

nem alıcılar (silikajel)

Aslı Çalışkan

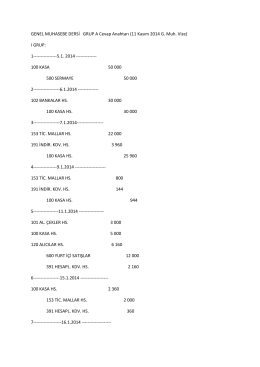

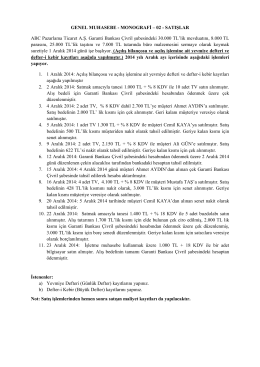

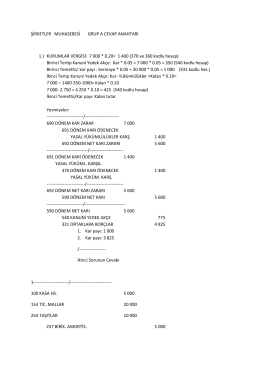

Genel Muhasebe Monografi

Sınıf TC ISPARTA VALİLİĞİ Merkez Ülkü İlköğretim Okulu Müdürlüğü

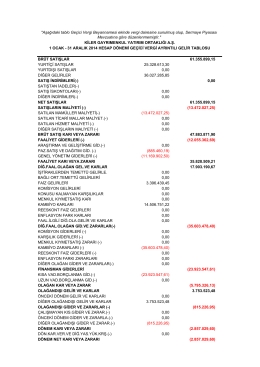

brüt satışlar 61.355.899,15 yurtiçi satışlar 25.328.613

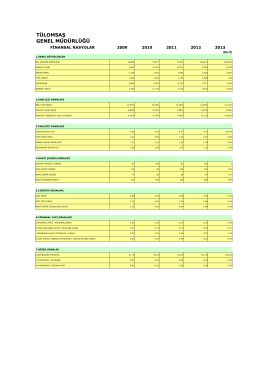

FİNANSAL RASYOLAR TABLOSU (2009-2013)

Cvp.Anh. A

AB KEYComps Projemizin hedeflerinden olan öğrencilerde