Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dosyayi indirmek icin Tiklayiniz

ONE Catalogue Sonbahar 2014

Koruyucu Aileler İçin

3023UygunHarcama

Başkan Nuhoğlu İBB Meclisi`nde sordu

bomonti elektrik mühendislik müşavirlik inşaat turizm ve

Doğuştan çarpık ayakta sınıflamalar - TOTBİD Dergisi

Tutanak için tıklayınız - park eymir toplu yapı site yönetimi

Avrupalı Yolcular Federasyonu Manifesto

İndirmek için tıklayınız

Dosyanın devamı

içsel zamanlı karma oligopol piyasaları: rekabet, özelleştirme ve refah

1 edġrne ġl özel ġdaresġ personelġnġn performans ve durum

İçindekiler

türkmenistan özel sayı arkadaga şöhrat

Dosyayi indirmek icin Tiklayiniz

Toplam - ODTÜ Mezunları Derneği

www.ufomer.com

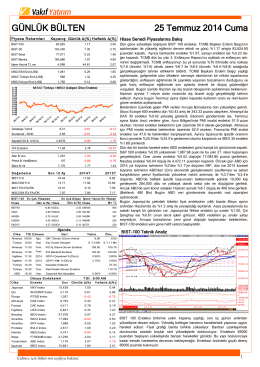

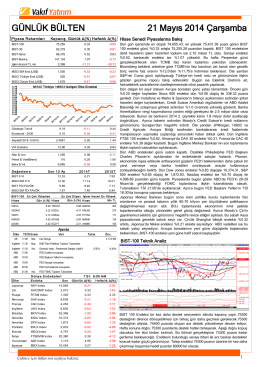

GÜNLÜK BÜLTEN 21 Mayıs 2014 Çarşamba

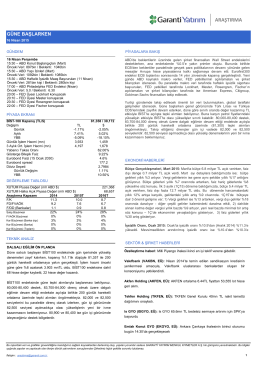

araştırma - Garanti Yatırım

İndir - Global Yatırım Holding

Dumlupınar Üniversitesi Sosyal Bilimler Dergisi

trafik kazası yapan engellilere kasko firmalarınca yüklenen maliyet