Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Toplam - ODTÜ Mezunları Derneği

temsilcilik dışı iller

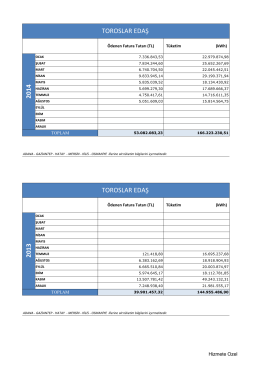

toroslar edaş genel aydınlatma fatura bilgiler

enerji ekipmanlarının yerli üretimi

Sunumu İndir

dosya - Hendek İlçe Milli Eğitim Müdürlüğü

Koruyucu Aileler İçin

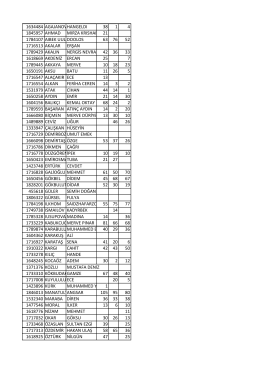

1634484 agajanovhangeldı 38 1 4 1845957 ahmad mırza krıshan

103-dosya-turkiyede-pv-pazarlama-on

Slayt 1 - Makina Mühendisleri Odası

İCİK MUHTARINI KOMAYA SOKTULAR

Dosyayi indirmek icin Tiklayiniz

TMMOB TERME TERMİK SANTRAL RAPORU

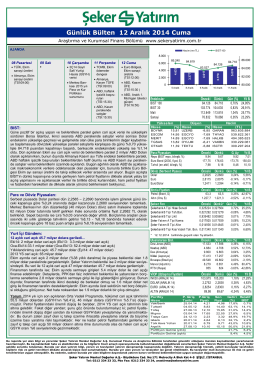

Günlük Bülten 12 Aralık 2014 Cuma

Dosyanın devamı

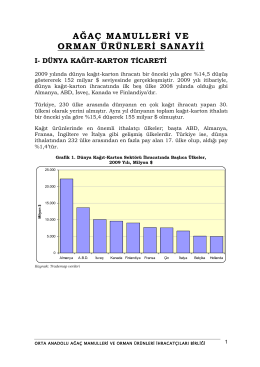

agac mamulleri ve orman urunleri sektor raporu

İndir - TENVA

“ DÖRT HALİFE DÖNEMİ”

Dosyayi indirmek icin Tiklayiniz

Kitap içeriği için Tıklayınız.

mehmet aşker - Solarex İstanbul

Pdf Formatı

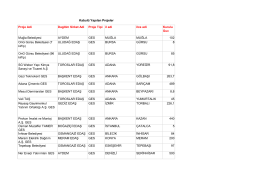

luy geçici kabulu yapılan projler