Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014/6 Uygulama Usul ve Esasları

15/04/2010 TARİH VE 27553 SAYILI RESMİ GAZETE`DE

Tarım Ürünlerinden geri gelen eşyada sadece İhracat İadesine konu

Crow Kullanici Kilavuz

2014/8 UUE Genelgesi

Konu : Tarımsal Ürünlerde İhracat İadesi Yardımları Para

TÜKETİCİ BİLGİLENDİRME REHBERİ 1) Abonelik tesisi ve

YURT DIŞI FUAR DESTEKLERİ

2014-041 Tarımsal Ürünlerde İhracat İadesi Yardımları

2014 Yılı Vergi Kitapçığı

Ek-3

Elektronik Bankacılık Sözleşmesi

M62A Teknik Bilgi Föyü971 KB

Malhun Hatun İlkokulu 2015

türmob-tesmer staja giriş sınavı

İşkence, İnsanlık Dışı veya Aşağılayıcı Muamele veya Ceza Yasağı

DİİB Kapatma İşlemlerinin Ekonomi Bakanlığı Bölge Müdürlüklerine

TEMLİK SÖZLEŞMESİ Bir tarafta

Uygulama Usul ve Esasları

küçükçekmece belediyesi 2010 – 2014 stratejik planı

Slayt 1

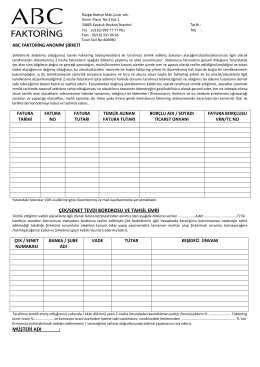

ÇEK/SENET TEVDİ BORDROSU VE TAHSİL EMRİ MÜŞTERİ ADI :

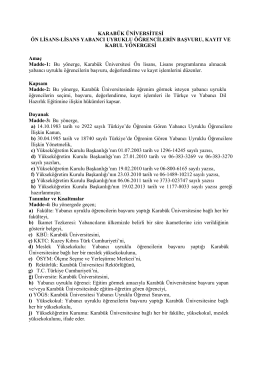

Yabancı Uyruklu Öğrenci Kayıt Kabul Yönergesi - kbü