Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

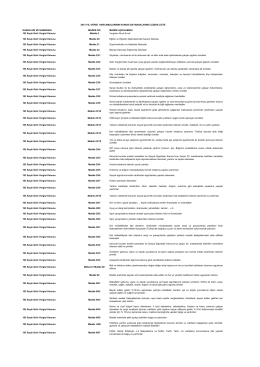

2014 Yılı Vergi Kitapçığı

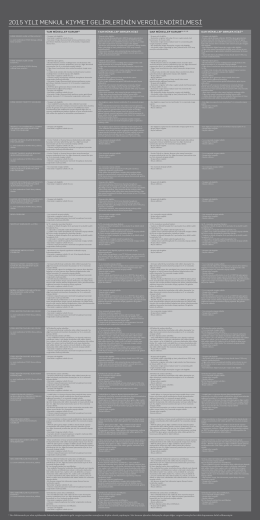

2015 yılı menkul kıymet gelirlerinin vergilendirilmesi

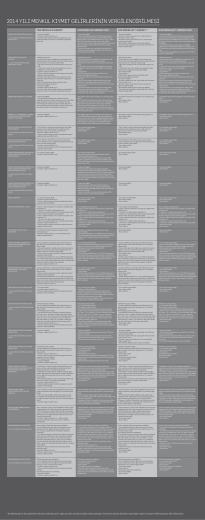

2014 Yılı Menkul Kıymet Vergilendirmesi

24. dönem çalışma raporu - Jeoloji Mühendisleri Odası

2014 Yılı Menkul Kıymet ve Diğer Sermaye

VERGI REHBERI 2015

Vergi Rehberi 2016

Buradan İndirebilirsiniz

vergı rehberı 2014

2014/6 Uygulama Usul ve Esasları

türk vergi sistemi son

avukatların beyanname düzenleme rehberi (2014)

Yabancı Uyruklu Öğrenci Kayıt Kabul Yönergesi - kbü

menkul sermaye iratları

yeni gelir vergisi kanunu tasarısının vergi

Vergi Harcamaları Listesi

G.V.K. Geçici 67.Madde Uygulaması İle İlgili Olarak Gerçek Kişilere

Sektör Duyurusu için tıklayınız

S İ R K Ü L E R : 2 0 1 4 / 59 20.10.2014

Dev Veri ve Madenciliği