Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

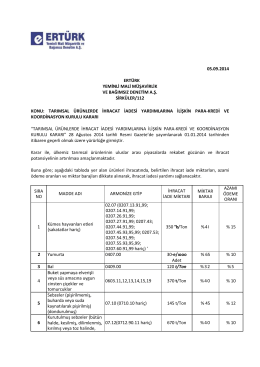

Konu : Tarımsal Ürünlerde İhracat İadesi Yardımları Para

2014-041 Tarımsal Ürünlerde İhracat İadesi Yardımları

Bireysel Katılım Sermayesi Hakkında

Crow Kullanici Kilavuz

İndirimli kurumlar vergisi uygulaması hakkındaki örnek özelgeye

112-tarimsal-urunlerde-ihracat-iadesi-yardimlarina-iliskin-para

Ülke Raporunun içeriğini görmek için tıklayınız..

2014/6 Uygulama Usul ve Esasları

15/04/2010 TARİH VE 27553 SAYILI RESMİ GAZETE`DE

ALMANYA ÜLKE RAPORU

Taşıma Dünyası Gazetesi-125-PDF 10 Şubat 2014 tarihli sayısını

Meyve suyu imalatı iş planı örnekleri

Türk Gıda Kodeksi Gıda Katkı Maddeleri Yönetmeliğinde Değişiklik

T.C. BRAZAVİL BE

kanatlı sektör raporu 2015

nüfus artış projesi

geçici personel (4/c) rehberi - Başbakanlık Devlet Personel Başkanlığı

2014-45 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

Resmî Gazete

FLEXKOBİ ÜYE İŞYERİ SÖZLEŞMESİ TARAFLAR : 1

Teknik Şartname - Türk Kızılayı

Akreditasyon Sertifikası Eki (Sayfa 1/5) Akreditasyon Kapsamı

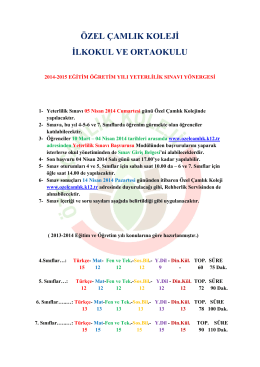

ÖZEL ÇAMLIK KOLEJi SINAV YÖNERGESİ