Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

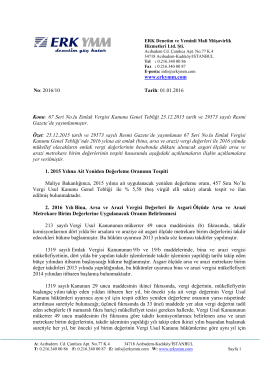

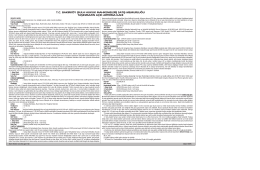

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 65)

2015-080 Emlak Vergisi 2016 Yılında % 2,79 Zamlı Olacak.

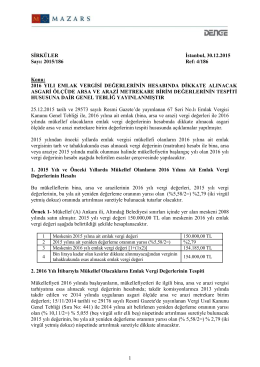

2016 Yılı Emlak Vergisi Değerlerinin Hesabında

2016 yılına ait emlak (bina, arsa ve arazi)

sırk 2015-59 2016 yılında uygulanacak emlak vergisi

2014-71 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

ASMMMO

BEŞİKTAŞ VERGİ DAİRESİ

BEŞİKTAŞ VERGİ DAİRESİ

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

2. Sınıf-Mali Hukuk-Vergilendirme Süreci

2014-52 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

2014-45 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

2014-44 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

BEŞİKTAŞ VERGİ DAİRESİ

2014-69 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

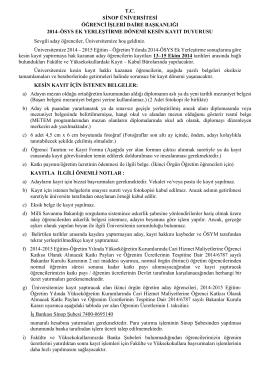

tc sinop üniversitesi öğrenci işleri daire başkanlığı 2014–ösys ek

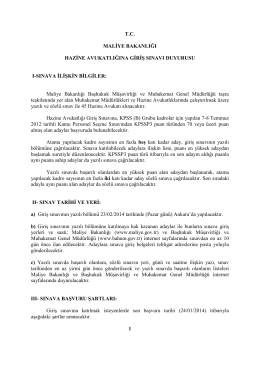

Genel Müdürlük Duyuru Yazısı - Başhukuk Müşavirliği ve

Kampanya-3 - İzeltaş El Aletleri

75853

tc bakırköy (sulh hukuk mahkemeleri)

PowerPoint Sunusu