Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-71 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

Kesinleşmiş Vergi ve Cezaları ile Bunların Gecikme Zammı ve

26.09.2014 2014_028 6552 Sayılı Kanun İle

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

Oda Aidatları İçin Yapılandırma Hakkında Özet Bilgiler

İZDENETİM Sirküler

BEŞİKTAŞ VERGİ DAİRESİ

BEŞİKTAŞ VERGİ DAİRESİ

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

BEŞİKTAŞ VERGİ DAİRESİ

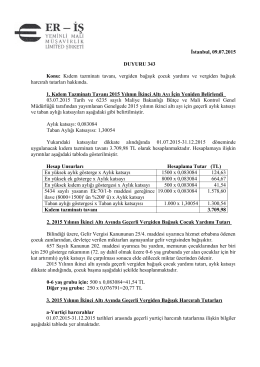

duyuru 362 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

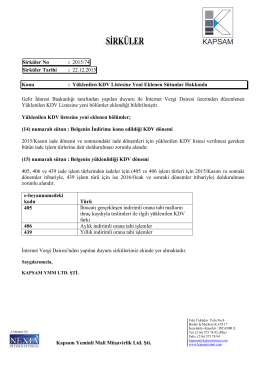

duyuru 353 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

11 Eylül 2014 tarihli 29116 (Mükerrer) sayılı Resmi Gazete

2014-050 Torba Yasanın Vergilerle İle İlgili Düzenlemeleri

6552 sayılı kanun kapsamında alacakların yeniden

Tarih : 10.10.2014 Sayı : 10620 Servis : Mali İşler Konu : Aidatlar Hk.

TORBA YASA UYGULAMASINDAN YARARLANMAK İSTEYEN

SGK - mmmbd zeytinburnu

İstanbul, 09.07.2015 DUYURU 343 Konu: Kıdem tazminatı tavanı

BEŞİKTAŞ VERGİ DAİRESİ

2014-52 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

2014-44 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik