Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

SGK - mmmbd zeytinburnu

Bilgilendirme sunumu için tıklayınız.

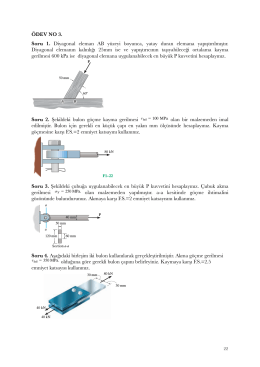

Ödev3

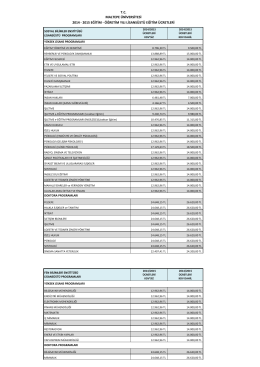

lisansüstü ücretleri - Maltepe Üniversitesi

(2014-044 Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba

Prematürite, postmatürite

Yeniden Yapılandırma 6552 sayılı kanun kapsamında tebliğ

Oda Aidatları İçin Yapılandırma Hakkında Özet Bilgiler

Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı

6552 sayılı Kanun kapsamında yapılandırılan bazı kamu

Bilgilendirme sunumu için tıklayınız.

6552 sayılı kanun kapsamında alacakların yeniden

iş kanunu düzenlemeleri