Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kesinleşmiş Vergi ve Cezaları ile Bunların Gecikme Zammı ve

2014-71 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

26.09.2014 2014_028 6552 Sayılı Kanun İle

Oda Aidatları İçin Yapılandırma Hakkında Özet Bilgiler

İZDENETİM Sirküler

Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı

TORBA YASA YÜRÜRLÜKTE

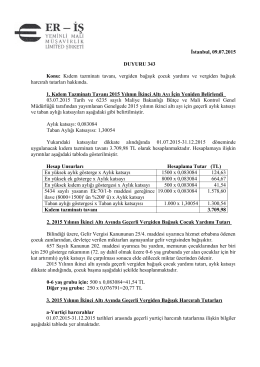

duyuru 362 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

SGK - mmmbd zeytinburnu

duyuru 353 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

TORBA YASA UYGULAMASINDAN YARARLANMAK İSTEYEN

Tarih : 10.10.2014 Sayı : 10620 Servis : Mali İşler Konu : Aidatlar Hk.

2014-062 Şirket Ortaklarının ve Yönetim Kurulu Üyelerinin 6552

6552 sayılı yasa ıle ılgılı bılgılendırme egıtım çalısması toplantısı

Tebliğ

tıklayınız. - Bartın Üniversitesi

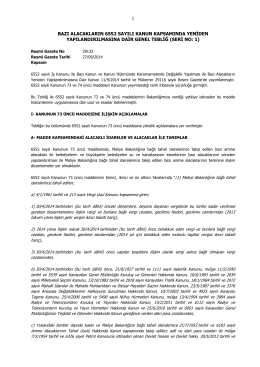

11 Eylül 2014 tarihli 29116 (Mükerrer) sayılı Resmi Gazete

Sirküler 2014-015 - KONUT KİRA GELİRLERİNDE İSTİSNA

Resmi Gazete - TC Gıda Tarım ve Hayvancılık Bakanlığı

çocuk hukuku – 11

İstanbul, 09.07.2015 DUYURU 343 Konu: Kıdem tazminatı tavanı

Ayrıntı İçin Tıklayınız..

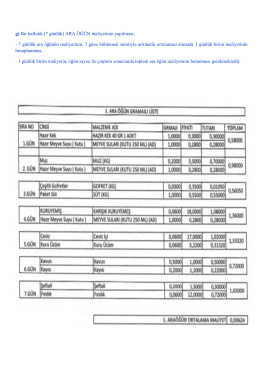

g) Bir haftalık (7 günlük) ARA ÖĞÜN maliyetinin yapılması,