Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-69 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

BEŞİKTAŞ VERGİ DAİRESİ

BEŞİKTAŞ VERGİ DAİRESİ

BEŞİKTAŞ VERGİ DAİRESİ

sırk-14-24 banka ve ptt aracılığıyla yapılan ödemeler hk

Mali Raporlama İle İlgili Sıkça Sorulan Sorular

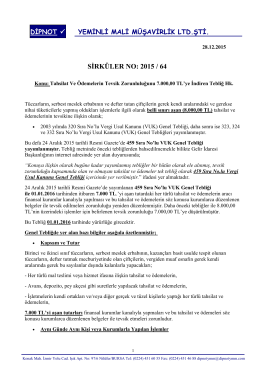

sırk 2015-64 tahsilat ve ödemelerde tevsik

BEŞİKTAŞ VERGİ DAİRESİ

Özel Tüketim Vergisi (III) ve (IV) Sayılı Liste

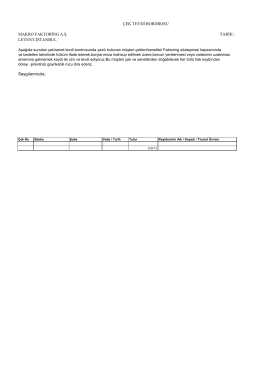

Çek Bordrosu Örneği

014 Nolu Genelge

2014-52 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

2014-71 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

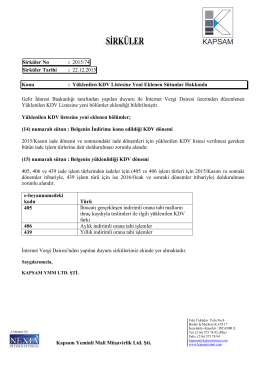

kdv uygulamasında iade hakkı doğuran işlemde

ﻮةِ اﻟﺪﱡﻧْﯿَﺎ وَرَﻓَﻌْﻨَﺎ ﺑَﻌْﻀَﮭُﻢْ ﻧَﺤْﻦُ ﻗَﺴَﻤْﻨَﺎ

Sirküler 2014-23 VERGİ MÜFETTİŞLERİNİN USUL DENETİMLERİ Hk

STAJLAR İLE İLĞİLİ SIKÇA SORULAN SORULAR Mezun olabilmek

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

Sayı Tarih Yetki Devrinin Konusu Devredilen Yetkinin Sınırları

2014-44 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

ticaret hukuku dersimiz

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)