Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

sırk-14-24 banka ve ptt aracılığıyla yapılan ödemeler hk

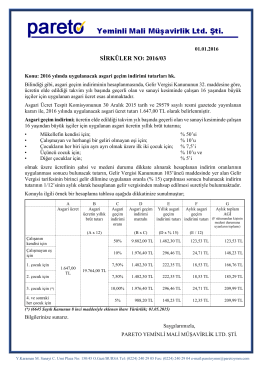

sırk-16-03 2016 yılında uygulanacak asgari geçim

sırk-15-10 damga - muhtasar - kdv beyan sürelerinin

sırk-16-11 kdv, damga ve muhtasar beyanname

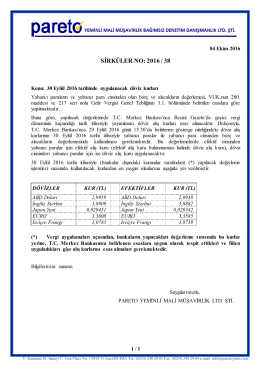

sırk-16-38 30 eylul 2016 tarihinde uygulanacak döviz kurları

sırk-16-35 ar-ge uygulamalarında degısıklıkler hk

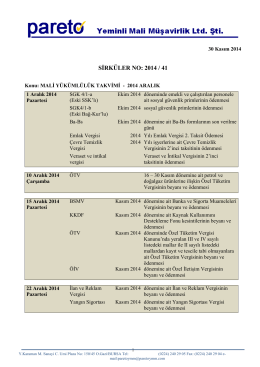

sırk-14-41 2014 yılı aralık ayı malı yükümlülük takvımı

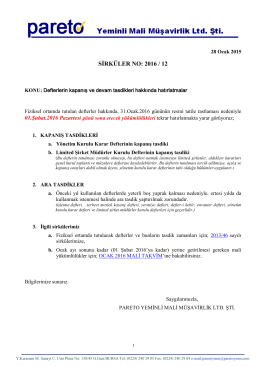

sırk-16-12 defterlerın kapanıs ve devam tasdıklerı

2014-69 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

sırk-14-25 kep almayanlara uygulanacak idari para

sırk-14-50 damga vergisi defteri hk

TDV DIA - İslam Ansiklopedisi

sırk-14-16 kdv ıstısnalarının tevsiki hk

sırk-14-29 2014 yılı eylül ayı malı yükümlülük takvımı hk

Özel Tüketim Vergisi (III) ve (IV) Sayılı Liste

EPDK Depolama Tarifesi BP PETROLLERİ A.Ş. ANTALYA

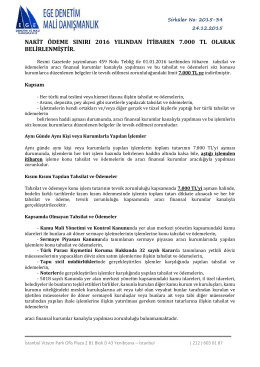

nakit ödeme sınırı 2016 yılından itibaren 7.000 tl olarak belirlenmiştir.

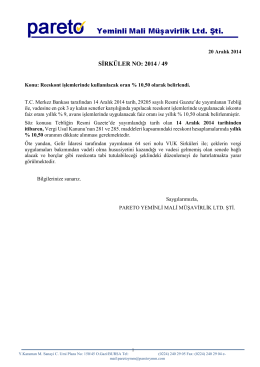

sırk-14-49 reeskont işlemlerinde kullanılacak oran hk

02.10.2014 per embe - Milas Medya Arşivi

459 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

8.000 TL OLAN TAHSİLAT VE ÖDEMELERİN TEVSİK

Kardeş Kıskançlığı Uzm. Klinik Psik. Sevda Arslan Poyraz

Sunumun Tamamını Okumak İçin TIKLAYINIZ