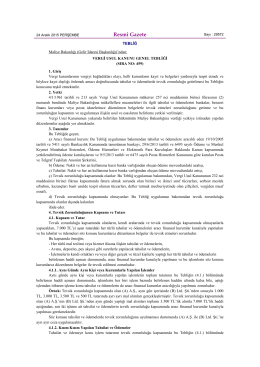

Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

8.000 TL OLAN TAHSİLAT VE ÖDEMELERİN TEVSİK

459 seri nolu VUK GT

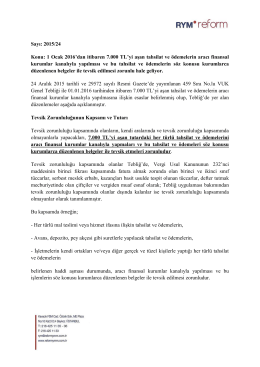

Sayı: 2015/24 Konu: 1 Ocak 2016`dan itibaren 7.000 TL`yi aşan

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

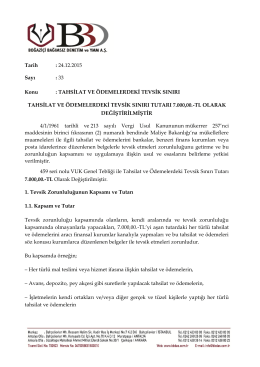

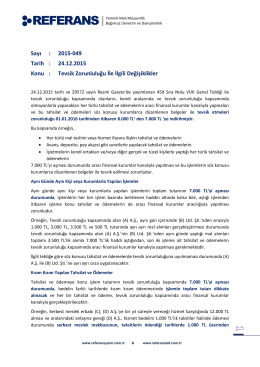

Sayı : 2015-049 Tarih : 24.12.2015 Konu : Tevsik

2015-066 Tahsilat ve Ödemelere İlişkin Tevsik Zorunluluğu Haddi

nakit ödeme sınırı 2016 yılından itibaren 7.000 tl olarak belirlenmiştir.

İstanbul,25.12.2015 459 No.lu VUK Genel Tebliği ile

Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin 8.000 TL`lik had

İndir

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

1- Tahsilat ve Ödemelerde Tevsik Zorunluluğuna ilişkin had 01.01

459 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

sırk 2015-64 tahsilat ve ödemelerde tevsik

Altınordu - Düz Mahalle - 26 Pafta - kültür ve tabiat varlıklarını

duyuru 349 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

2015 / 51 İstanbul,24.12.2015 KONU : 459 ve 464 Sıra No`lu Vergi

sırk-14-24 banka ve ptt aracılığıyla yapılan ödemeler hk

Kardeş Kıskançlığı Uzm. Klinik Psik. Sevda Arslan Poyraz

üniversite erkekler puan sıralı

05.12.2014 Ticari Defter Tasdikleri

Van MYO Yatay Geçiş Sonuçları

OSB BÖLGE MD. LÜĞÜNÜN KATILIMCILARA