Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

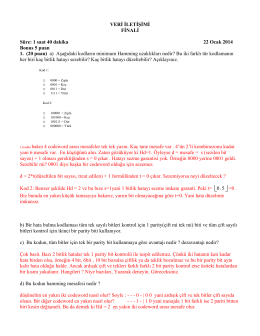

Final Cevaplar

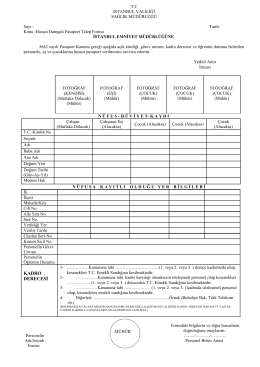

hususi pasaport yeşil pasaport talep formu

buraya

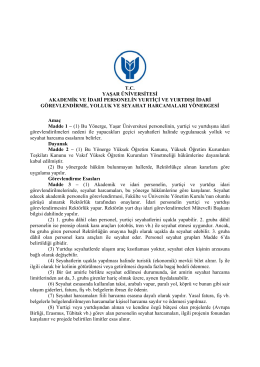

Akademik Ve İdari Personelin Yurtiçi Ve Yurtdışı

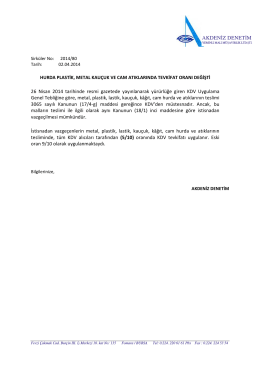

AKDENİZ DENETİM HURDA PLASTİK, METAL KAUÇUK VE CAM

Başlık Yurtdışında yapılan ancak belgelendirilemeyen giderlerin

Yeşil Pasaport Talep Formu - İstanbul İl Sağlık Müdürlüğü

Ticari Kredi Notu

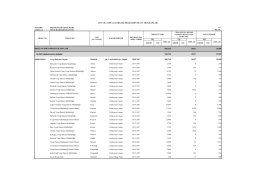

2015 Yılı Toplulaştırılmış Proje Detay Programları Ek-3

HUSUSİ PASAPORT TALEP FORMU - Necmettin Erbakan Üniversitesi

TÜRKÇE DİL BİLGİSİ yazmkurallar

Bayilerin satış elemanlarının hedeflenen kotaları geçmesi için, satış

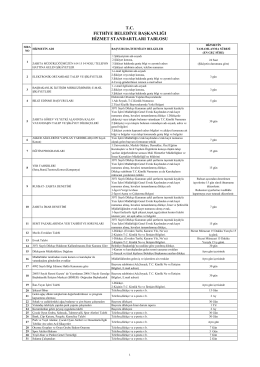

Kamu Hizmet Standartları Tabloları

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

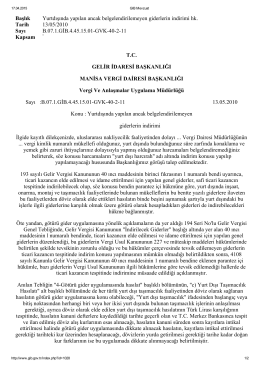

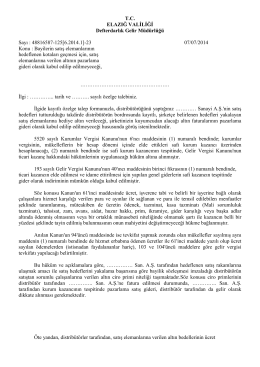

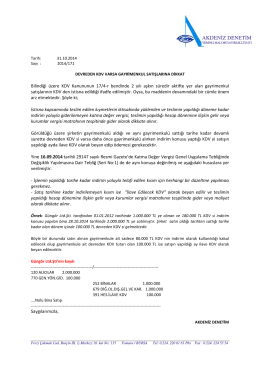

2014-69 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

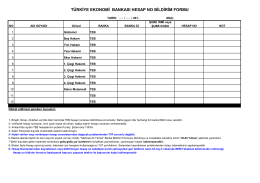

türkiye ekonomi bankası hesap no bildirim formu

Slayt 1