Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

vergi uyuşmazlıklarında ve cezalarda idari çözüm

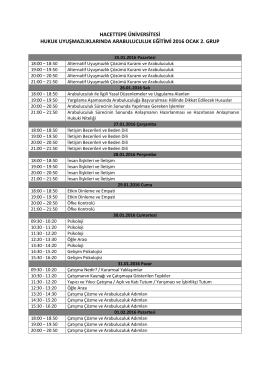

hacettepe üniversitesi hukuk uyuşmazlıklarında arabuluculuk eğitimi

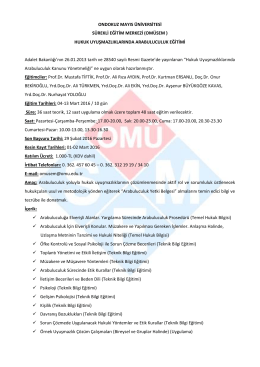

Bilgi için tıklayınız - Ondokuz Mayıs Üniversitesi

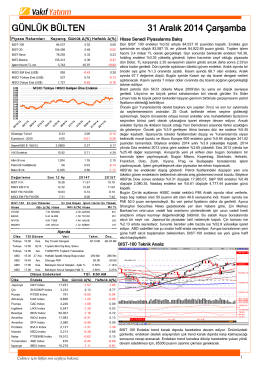

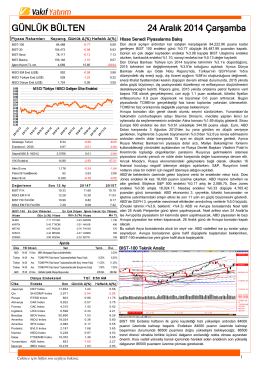

devamı... - Vakıf Yatırım

İlan Metni

HUKUK MUHAKEMELERİ KANUNU

4483 sayılı Kanun kapsamında ön inceleme yapan ön incelemeci

Vergi İncelemeleri Vergi İtilafları ve Çözüm Yolları Eki İçin Tıklayın.

kaçakçılık suçları için de

Takeda Tedarikçi Davranış Kuralları

HGS sistemine dikkat!

6552 sayılı Kanun kapsamında yapılandırılan bazı kamu

T.C. Ekonomi Bakanlığı, Ş.Gökay COŞKUN Sunumu

3 kW`lık ultrasonik jeneratör SONOPOWER DIGITAL 3S ))

Kaçak akım rölesi

Poliçe Detayları İçin Tıklayın

TORBA YASA YÜRÜRLÜKTE

Bazı yer idarî yargı hâkimlerinin müstemir yetkilerinin belirlenmesine

Selin Özşahin Aykent

Bildiri İçeriğine Dair Bilgilendirme Notu

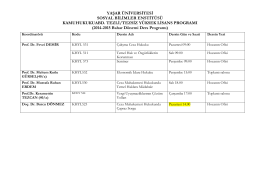

2014-2015 Bahar D - Yaşar Üniversitesi