Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

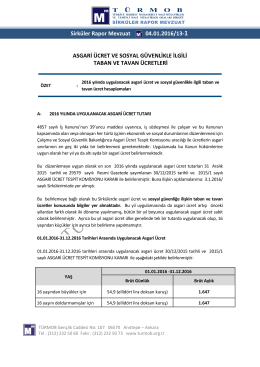

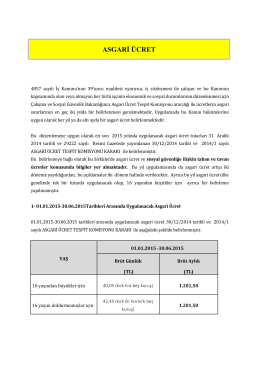

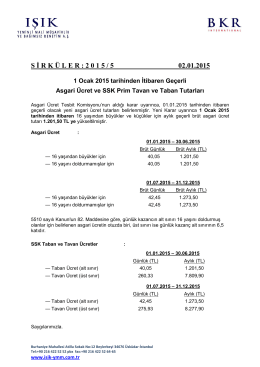

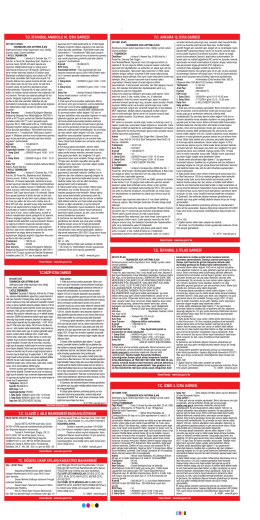

ASGARİ ÜCRET

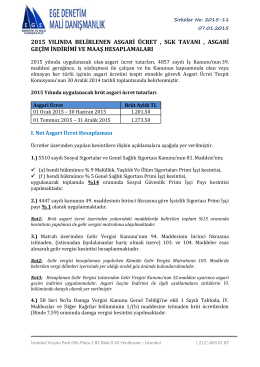

Asgari Ücret ve Sosyal Güvenlikle İlgili Taban ve Tavan Ücretleri.

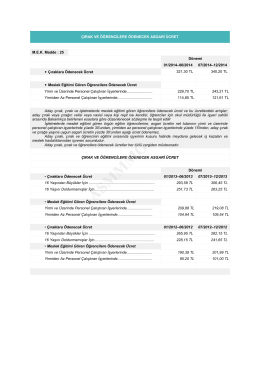

Çırak ve Öğrencilere Ödenecek Asgari Ücret

İndir

ASGARİ ÜCRET

TABAN TAVAN 1.134,00 TL 7.371,00 TL 1.071,00 TL 6.961,50 TL

Etkinlik Katılım esaslarını - Kocaeli Üniversitesi | BAP Koordinasyon

İş Hukuku ve Sosyal Güvenlik Hukuku

f28 ACU 2014 - mersin - mezitli ilçe millî eğitim müdürlüğü

USTA ÖĞRETİCİLİK

Tanıtım Kataloğu

PDF - Yunus Emre Enstitüsü

1 ocak 2015 tarihinden itibaren geçerli asgari ücret ve ssk prim

48313-48295

Vadesiz Mevduat Karşılığı Üye İşyeri Fiyatlama Sözleşmesi

2015 yılı asgari ücret, sgk tavanı , asgari geçim indirimi ve maaş

tc millî eğitim bakanlığı işletmelerde mesleki eğitim gören mesleki ve

05.01.2015-Gebze Center AVM 2014-15 Ekspertiz

TC. OĞUZELİ (KAP ATILAN) KADASTRO MAHKEMESİ

Şube Müdürü (İdari) A - Orman Genel Müdürlüğü

Mevsimlik tarım işçileri ile ilgili Kanun Teklifi