Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Faiz Kıskacında Ekonomik Büyüme

2014 Yılı 2. Ara Dönem Faaliyet Raporu

TÜSİAD YÜKSEK İSTİŞARE KONSEYİ BAŞKANI ERKUT

Gayri Safi Yurtiçi Hâsıla (GSYH) 2013-IV. Çeyrek (Ekim

Ekim 2014

Araştırmanın devamı

Kıtalar Arası Ekonomik İşbirliği MIKTA [PDF]

2014-III. Çeyrek (Temmuz, Ağustos, Eylül) Değerlendirmesi

Tehlikeli tırmanış - Yeni Yüzyıl Gazetesi

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

Gayri Safi Yurtiçi Hâsıla (GSYH) 2014-II. Çeyrek (Nisan

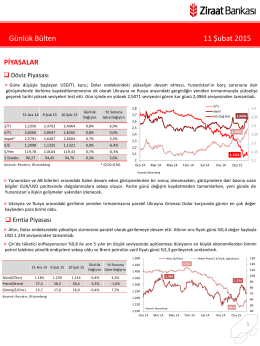

11 Şubat 2015 tarihli piyasa yorumu

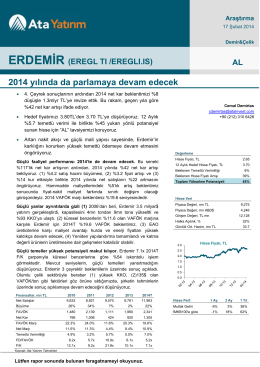

AL 2014 yılında da parlamaya devam edecek

Türkiye Bankalar Birliği Sunumu

(GSYH) 2016 - WordPress.com

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER DERGİSİ

merkeziyetçi - Dumlupınar Üniversitesi

Ekim-Sayı:151 - Ceza ve Tevkifevleri Genel Müdürlüğü

Irak 2012 2 - Türkçe - Sakarya Üniversitesi

YAZILIM TEST VE BELGELENDİRME DAİRESİ BAŞKANLIĞI

Suriyeli Sığınmacılar Örneği

Süreç modelleme

Tübitak Horizon 2020 Programı Eğitim ve Bilgilendirme Günü Sağlık

![Kıtalar Arası Ekonomik İşbirliği MIKTA [PDF]](http://s2.readgur.com/store/data/000036063_1-fe4f0cd664d9b9b78002137c81386d88-260x520.png)