Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

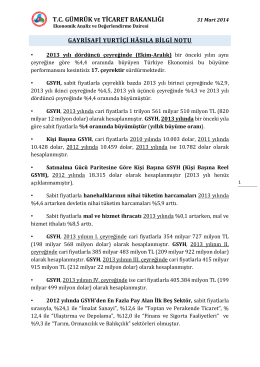

Gayri Safi Yurtiçi Hâsıla (GSYH) 2013-IV. Çeyrek (Ekim

Gayrı Safi Yurtiçi Hasıla Yönetici Özeti

BÖLÜM 5

2014 Yılı İkinci Çeyrek GSYH Büyüme Beklenti Anketi (Nisan

Detayli Enstruman Analizi

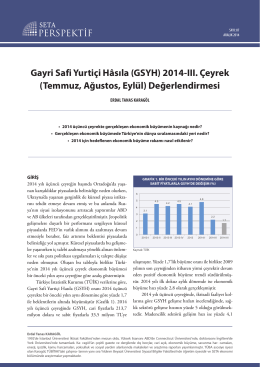

2014-III. Çeyrek (Temmuz, Ağustos, Eylül) Değerlendirmesi

XF-640 Broşür - OTS Dijital Baskı Çözümleri

Faiz Kıskacında Ekonomik Büyüme

Ak Yatırım Alarko Holding Şirket Raporu

Gayri Safi Yurtiçi Hâsıla (GSYH) 2014-II. Çeyrek (Nisan

Haftalık Ekonomi ve Finans Bülteni 15 Aralık

Haftalık Ekonomi ve Finans Bülteni 19 Ocak

dosyayı indir - sultandağı kiraz koop