Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

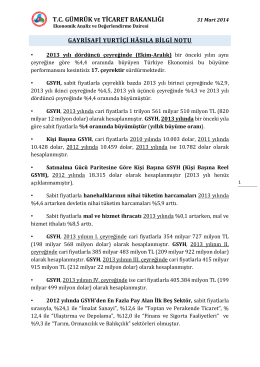

2014-III. Çeyrek (Temmuz, Ağustos, Eylül) Değerlendirmesi

Gayrı Safi Yurtiçi Hasıla Yönetici Özeti

BÖLÜM 5

UCHWAŁA NR X/82/2011 RADY MIASTA GORZOWA

Gayri Safi Yurtiçi Hâsıla (GSYH) 2014-II. Çeyrek (Nisan

Gayri Safi Yurtiçi Hâsıla (GSYH) 2013-IV. Çeyrek (Ekim

ITHALAT MEVZUATı

program - Centrum Innowacyjnej Edukacji

Kampania społeczna organizowana przez Fundację PZU

İhracatçıların yeni rotası İRAN

2014/2015 yıllık çalışma planımız

Faiz Kıskacında Ekonomik Büyüme

nörolojik hastalığı olmayan bir grupta nöroloik hastalıklar hakkında

Bilindiği üzere, Bakanlığımızın kooperatifçilikle ilgili fonksiyon ve

Korozyon Laboratuvarı Cihaz ve Donanımları Potansiyel Metre

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER

(GSYH) 2016 - WordPress.com

Nie narzekaj – powiedz jak to wspólnie zrobić

Tekstil ‹malat› Sanayi - İstanbul Sanayi Odası

Kıtalar Arası Ekonomik İşbirliği MIKTA [PDF]

Zmiana. Start do sukcesu! - Instytut Studiów Strategicznych

Sunum 2 - Kocaeli Sanayi Odası

Bilgi Paylaştıkça Çoğalan Bir Hazinedir.

![Kıtalar Arası Ekonomik İşbirliği MIKTA [PDF]](http://s2.readgur.com/store/data/000036063_1-fe4f0cd664d9b9b78002137c81386d88-260x520.png)