Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014 yılı kurumsal mali durum ve beklentiler raporu

kamu bilgi ve iletişim teknolojileri yatırımları

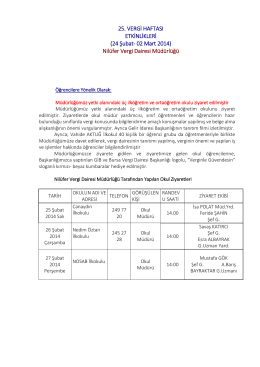

25. Vergi Haftası Raporu - Bursa Vergi Dairesi Başkanlığı

stage 2 - Royalschool

KAPAK KAP

2014 Yılı Mali Durum Raporu

gelir idaresi başkanlığı

Europass Curriculum Vitae - Kişisel CV Sayfası Erişim bilgil

Aç - Türkiye Kamu Hastaneleri Kurumu

İSTANBUL ÜNİVERSİTESİ 2013 YILI SAYIŞTAY

Yazı İçin Tıklayınız

TOPLULAŞTIRILMIŞ PROJELERE AİT ALT PROJE SEÇİMİ VE

açık ihale usulü ile ihale edilen emu (elektrikli tren seti) proje temini

Kamuoyunda Vergi bilincinin oluşturulması, verginin toplumun tüm

2014 yılı performans programı

Sİ T.C. SİMAV ASLİYE HUKUK MAHKEMESİ

KAMPÜS Gazetesi - Çanakkale Onsekiz Mart Üniversitesi

Nilüfer Vergi Dairesi Müdürlüğü - Bursa Vergi Dairesi Başkanlığı

2015 Yılı Toplulaştırılmış Proje Detay Programları Ek-3

Listaár letöltése

2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu

ESOGÜ-2014 Kurumsal Mali Durum ve Beklentiler Raporu

30.10.2014 tarih ve