Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

30.10.2014 tarih ve

2014-65 Sıvılaştırılmış Petrol Gazının (L.P.G.)

No: 2014/81 Tarih: 27.10.2014 Konu: 36 Seri No.lu Özel Tüketim

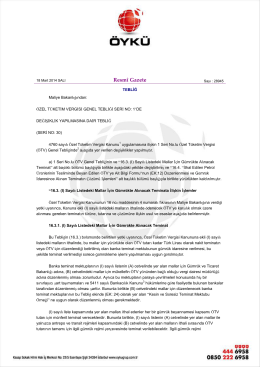

Özel Tüketim Vergisi Genel Tebliği (Seri No.36)

128-aerosol-uretimde-standardize-edilmis-lpg-aliminda-otv

v- gümrük idarelerine ilişkin hükümlerden kaynaklı işlemler

aerosol - Vergi Raporu

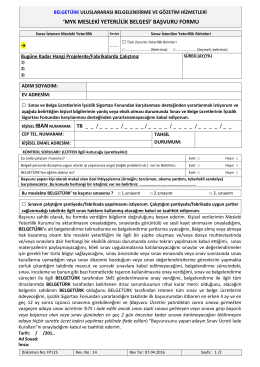

MYK Başvuru Formu İndir

Tebliğ ekleri için tıklayınız

ötv kanunu 1/b sayılı listede yer alan ürünlerin ötv teminatlarının

GÜVENLİK BİLGİ FORMU JET A-1

“Sahte Belge Kullanma” İncelemelerini Yarı Otomatik Yapacak Olan

(I) Sayılı Liste Uygulama Genel Tebliği yayımlanmıştır

2014-26 ÖTV Genel Tebliği İle Yapılan Değişiklikler Hk

İstanbul, 20.03.2014 4760 sayılı Özel Tüketim

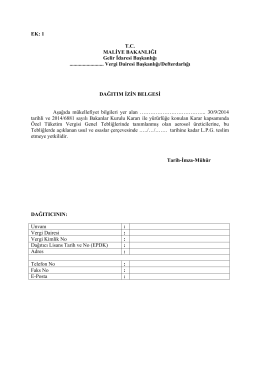

EKLER DİZİNİ - Gelir İdaresi Başkanlığı

ıı- istisnalar ve vergi indirimi

güvenlik bilgi formu abc 950 fıll& fıx mega poliüretan

yayın tarihi - CPC Belgelendirme

katma değer vergisi genel uygulama tebliği

96-İmalatçı İthalatçılar İlişkin Gümrükçe Alınan ÖTV Teminatının

34 Seri No.lu ÖTV Genel Tebliği, RG 19.04.2014, 28977

buraya - Gürol DEMİR