Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

34 Seri No.lu ÖTV Genel Tebliği, RG 19.04.2014, 28977

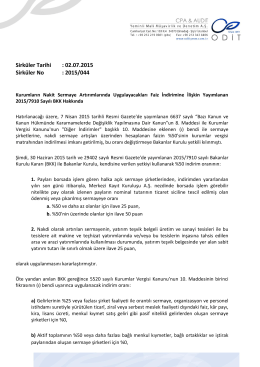

Kurumların Nakit Sermaye Artırımlarında Uygulayacakları Faiz

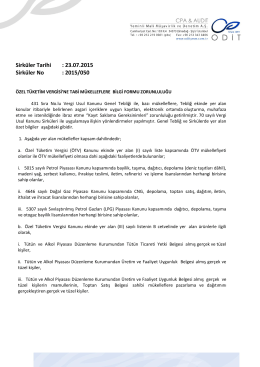

Özel Tüketim Vergisi`ne Tabi Mükelleflere Bilgi Formu Zorunluluğu

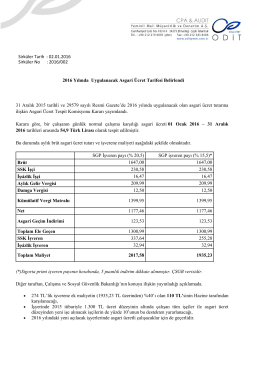

2016/002 2016 Yılında Uygulanacak Asgari Ücret Tarifesi Belirlendi

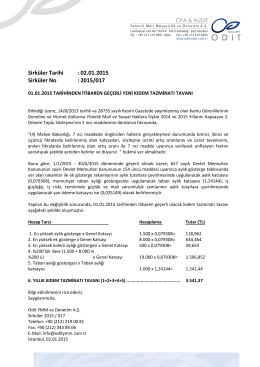

01.01.2015 Tarihinden İtibaren Geçerli Yeni Kıdem Tazminatı

Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine

İhracatcı Dışındaki Firmalara Ödenen İthalat Bedeli KKDF`ye Tabimidir

Gelir Vergisinden İstisna Edilen Yurt İçi ve Yurt Dışı Gündelik Tutarları

Devamı

Devamı - Odit Yeminli Mali Müşavirlik ve Denetim A.Ş.

Devamı

Devamı

6552 Sayılı Torba Kanunun Bazı Kamu Alacaklarının Yeniden

6552 Sayılı Kanunun Kasa Mevcudu ve Ortaklardan Alacaklar

Almanya Mukimlerine Stopaj İadesi

SIRA SAYISI: 714 - Türkiye Büyük Millet Meclisi

VERGİ MEVZUATINDA GELİŞMELER NİSAN

Ö z e t B ü l t e n

Tecil-Terkin Sistemi Yerine ÖTV İadesi*

VERGİ MEVZUATINDA GELİŞMELER OCAK

Geçici Depolamanın Avantajı

içişleri bakanlığı

Özel tüketim vergisine tevkifat uygulaması getirildi.