Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

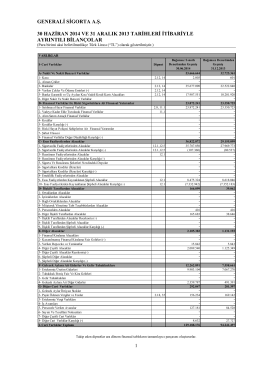

TÜRK P VE I SİGORTA ANONİM ŞİRKETİ

02.2013.766 karar tarihi - Kamu Denetçiliği Kurumu

1 İNSAN ANATOMİSi Vatan KAVAK(Doç.Dr.) Ders Notları Anatomi

İ LK ö Ğ RET İ M VE L İS E B A Ş ARI ARTIR MA PROJE S İ ( İ LBA P

Gündemin 40.Maddesi - Antalya Belediyesi

sigortacılık hizmeti alınacaktır

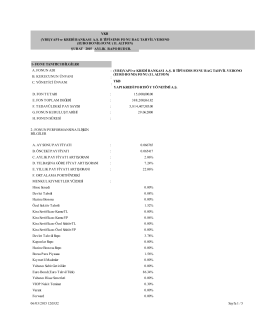

BOSPHORUS CAPITAL PORTFÖY YÖNET M A. . 30 HAZ RAN 2014

2014 - Ekonomi Gazetesi

İstanbul İli Anadolu Güney Kamu Hastaneleri Birliği

(EUROBOND) FONU (11. ALT FON)

30 Haziran 2014 Faaliyet Raporu

07.03.2014 Tarihli Hutbe : MEHMET AKİF VE İSTİKLAL MARŞI

Teklif Mektubu ve Teknik Dosyalar

“Akrabaya, yoksula ve yolda kalmış yolcuya haklarını ver, fakat saçıp

T Ü R K R A D Y O L O J İ D E R N E Ğ İ T Ü Z Ü Ğ Ü D E R N E Ğ İ

30 Eylül 2014 Faaliyet Raporu

Yazı için tıklayınız - Alaşehir İlçe Milli Eğitim Müdürlüğü

Yayını Görüntüle - bursa büyükşehir belediyesi yayınları

İZMİR BORNOVA BELEDİYESİ 2013 YILI SAYIŞTAY

vergi, sgk ve diğer kamu borçlarının yapılandırması

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

MERCEDES BENZ TÜRK A

30.06.2014 dipnotlar - Doğa Sigorta Kooperatifi