Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BOSPHORUS CAPITAL PORTFÖY YÖNET M A. . 30 HAZ RAN 2014

30.09.2014 Dönemi Finansal Tablolar ve

TDV DIA - İslam Ansiklopedisi

TÜRK P VE I SİGORTA ANONİM ŞİRKETİ

istanbul Ticaret ve Sanayi Odas1 1951 V1h Bilançosu

Tam Metin (PDF)

Yönetim Kurulu Faaliyet Raporu

AVİVA SİGORTA A.Ş. 1 OCAK – 30 HAZİRAN 2014 ARA HESAP

yvg_154 - Yeni Vatan Gazetesi Online

30/09/2014 Konsolide Mali Tablolar

30 Eylül 2014 Faaliyet Raporu

6 Aylık Rapor

3 Aylık Rapor

Bağımsız Denetim Raporu

Document

YK Faaliyet Raporu - İş Girişim Sermayesi

Final report - Aquaculture Stewardship Council

Yönetim Kurulu Faaliyet Raporu

KOD ŞUBE ADI ÖĞLE SAATLERİ AÇIK/KAPALI

vergi, sgk ve diğer kamu borçlarının yapılandırması

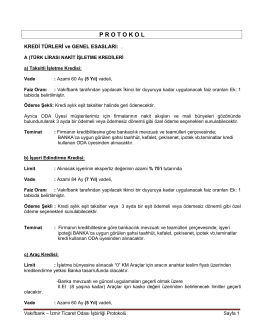

P R O T O K O L - İzmir Ticaret Odası

12 Aylık Rapor

2014 1.Çeyrek Mali Tablo ve Denetçi Raporları