Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Detaylı Bilgi - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Akbank Yatırımcı 30/12/14

Arjantin İçin Çok Ağlamayın

Gun Sonu Analizi

Akbank Yatırımcı 11/12/14

Donarak öldüler

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Akiller: Çözüm Süreci detayları açıklansın

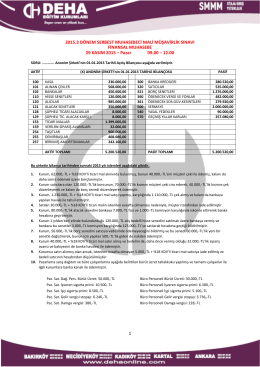

finansal muhasebe

Genç Türkiye Zirvesi Başvuruları İçin Son Tarih: 20 Mart!