Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Arjantin İçin Çok Ağlamayın

Seminer Bilgilendirme Formu İçin TIklayınız.

Boğaziçi üniversitesi rektörlük davet yazısını ve seminer

Etkinlik Programı - Bursa Büyükşehir Belediyesi

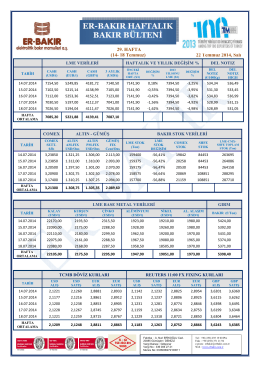

İndir - Er

Untitled

Birleşik Arap Emirlikleri ekonomisi etkili çeşitlendirme poli

T.C. POSTA VE TELGRAF TEŞKİLATI ANONİM ŞİRKETİ Muhasebe

İndir - Euler Hermes

Dosyayı İndirmek İçin Tıklayınız

Takasbank Para Piyasası Uygulama Esasları

bızım - Bizim Menkul Değerler

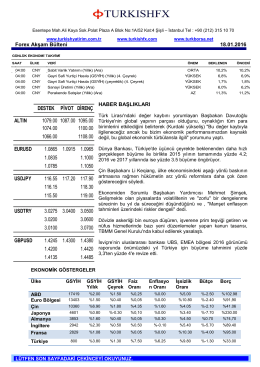

Forex Akşam Bülteni

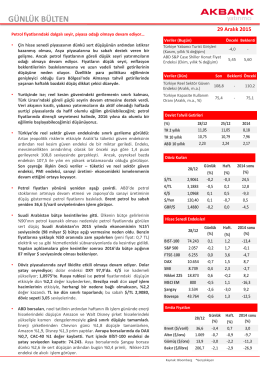

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Ekleme, düzeltme, çık

ARJANTİN ÜLKE RAPORU -2013-

EKONOMSKE IDEJE I PRAKSA

QEmania (mania luzowania polityki pieniężnej)

TÜRKİYE FUTBOL FEDRASYONU

8 Ocak s1

Globalny rynek samochodów powraca na właściwe

Sociologija 2014-03.indd

Svet pohľadávok