Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

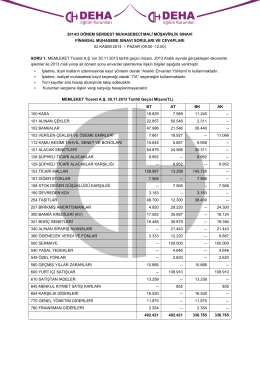

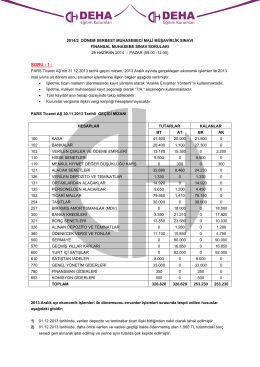

finansal muhasebe

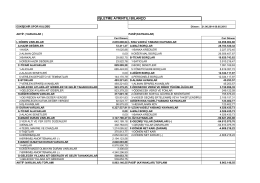

2014-2015 Mali Dönemi Bilanço

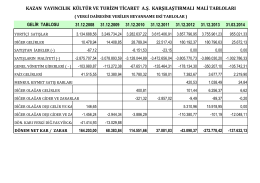

kazan yayıncılık kültür ve turizm ticaret a.ş. karşılaştırmalı mali tabloları

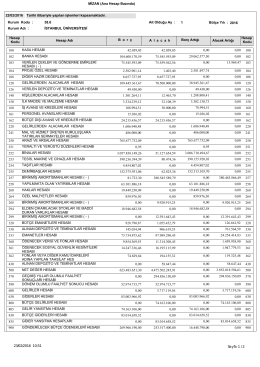

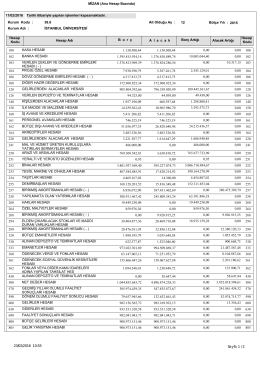

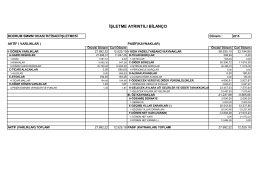

Ana Hesap Bazında - İstanbul Üniversitesi

Ana Hesap Bazında - İstanbul Üniversitesi

İktisadi İşletme Bilançosu

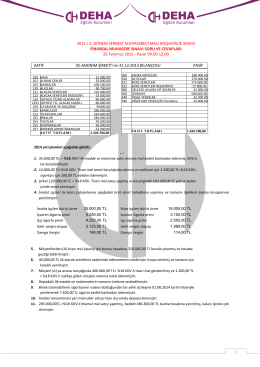

(ÖZET AYLIK) Sayfa 1 / 1 65.677.531,29 65.677.531

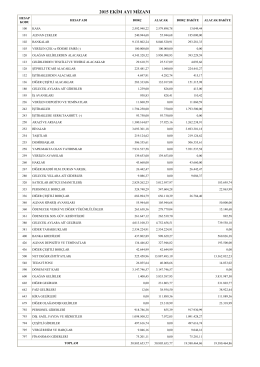

2015 EKİM AYI MİZANI

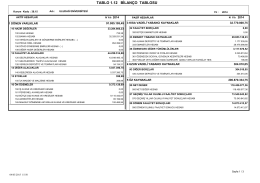

TABLO 1.12 BİLANÇO TABLOSU

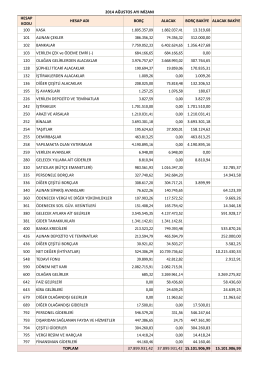

Ağustos-2014

23OCAK 1.QXD_Mizanpaj 1

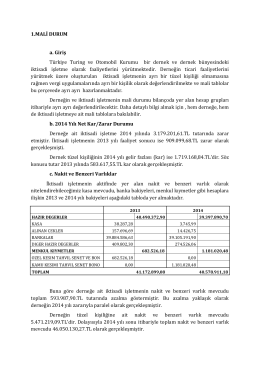

3. mali durum - Türkiye Turing ve Otomobil Kurumu

null

finansal muhasebe

finansal muhasebe

2007 yılı strateji geliştirme daire başkanlığı iş takvimi

Ürünün içerik detayı için TIKLAYINIZ

Şubemizin Şubat 2015 Meclis Topkantısı Gündemi.

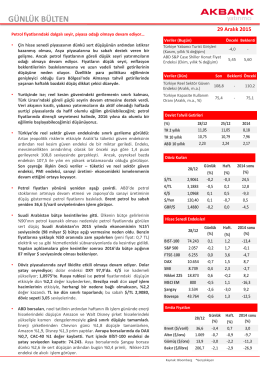

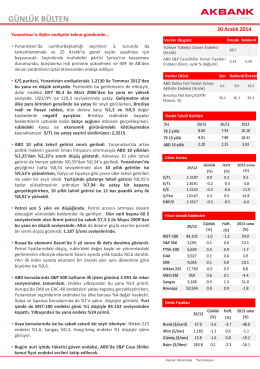

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Akbank Yatırımcı 30/12/14

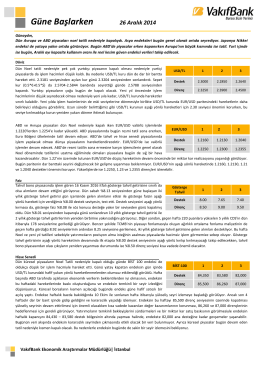

26 Aralık 2014 Güne Başlarken

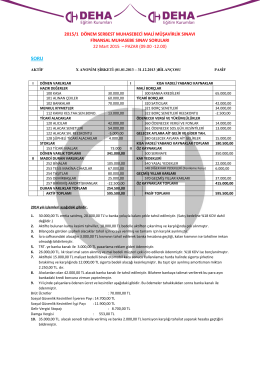

2012/2 smmm sınavı

Untitled