Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

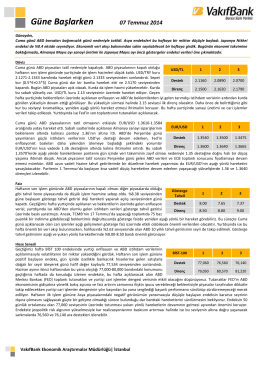

26 Aralık 2014 Güne Başlarken

Güne Başlarken

11 Aralık 2014 Güne Başlarken

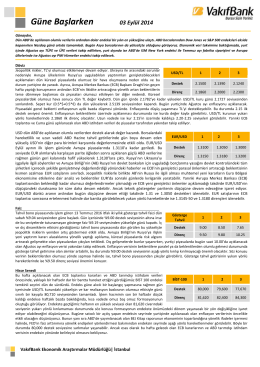

Güne Başlarken

Güne Başlarken

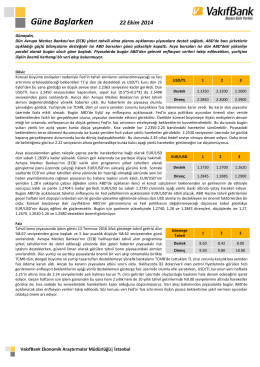

6 Kasım 2014 Güne Başlarken

Güne Başlarken

22 Eylül 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

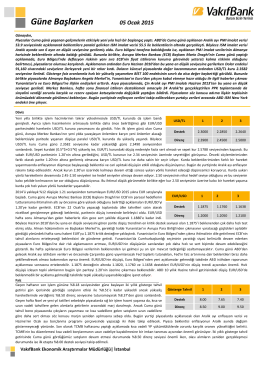

5 Ocak 2015 Güne Başlarken

Güne Başlarken

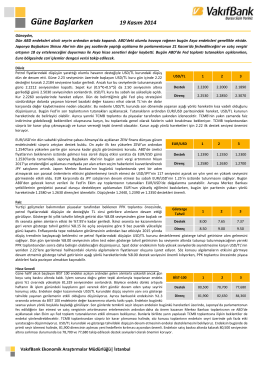

19 Kasım 2014 Güne Başlarken

Güne Başlarken

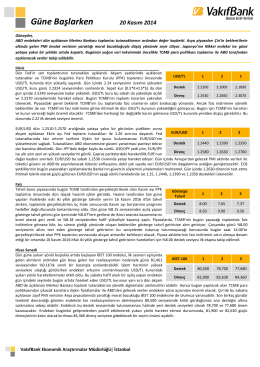

20 Kasım 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

Okumak İçin Tıklayınız..

dağıtık girişimci sermayesi - Koç University Incubation Center

4. Baskı - Pegem.net

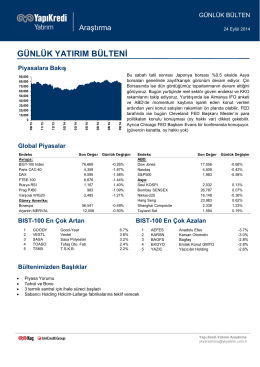

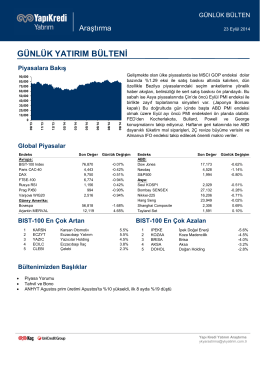

günlük yatırım bülteni

günlük yatırım bülteni

En güzel yılbaşı hediyesi nasıl alınır?