Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Model izvestaja - Autoprevoz, Banja Luka

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Apotekarske

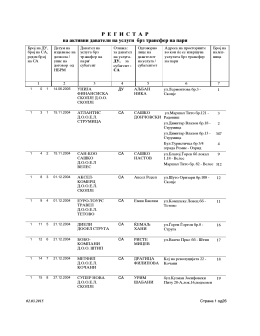

R E G I S T A R na aktivni davateli na uslugi brz transfer na pari

BIH - Prevoz Putnika.rs

DOO CENTAR ZA EKOTOKSIKOLOŠKA ISPITIVANJA PODGORICA

Opšti uslovi Raiffeisen banke a.d. Beograd koji se primenjuju u

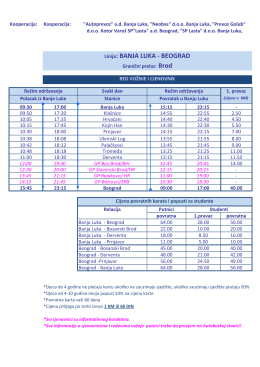

Beograd (Brod) - Autoprevoz, Banja Luka

Izveštaj nezavisnog revizora za 2010. godinu ( 3,43 MB)

SEZONSKE LINIJE ZA CRNOGORSKO PRIMORJE

K O N K U R S - Autoprevoz, Banja Luka

Izvjestaj o poslovanju NEOBAS za 2013. GODINU(.pdf)

Prospekt APBL.pdf - Autoprevoz, Banja Luka

Uputstvo za vežbu

Uvjeti za odobravanje Kredita za

Uvjeti kredita za međufinanciranje u kunama na temelju Multi štednje

SEMINARSKI RAD - Ekonomski fakultet u Brckom

22102012TIABObrazac za vjezbe.pdf

RFV RAZVOJNI FOND AUTONOMNE POKRAJINE VOJVODINE doo

Комисија за хартије од вриједности

pregled poreznih obveznika sa iznosom duga po osnovu