Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Godišnji izvještaj 2012

GodiŠnji izvjeŠtaj 2011

pdf format

2014 Eylül (pdf-242 Kb) - Dünyadan İşbirliği Teklifleri

PROSPEKT PRVE EMISIJE OBVEZNICA

pdf format

1. Opština Herceg Novi 1

BOGOVI IZ RAJA – William Bramley

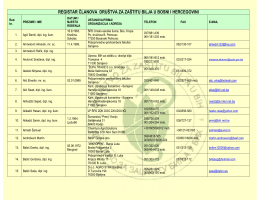

(sa telefonima)...klik ovdje (PDF) - Društvo za zaštitu bilja u Bosni i

Uložak valjka za lakiranje «Super fini», 6 mm debljina rućke 224671

TDV DIA - İslam Ansiklopedisi

Smernice - UniCredit Bank Srbija ad Beograd

CV - sda novo sarajevo

Godišnji izvještaj 2012

Katalog PROMOTIONAL 2014

izvjestaj_GIK_Oko_2013 konacan

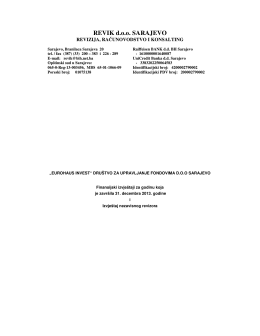

REVIK d.o.o. SARAJEVO

CENOVNIK za Pravna lica 2014-03.indd