Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

REVIK d.o.o. SARAJEVO

HR MEMORANDUM BANKE, novi logo

„NOVI PROPISI I STANDARDI ZA EKSPLOZIVNE ATMOSFERE U

pdf format

ZIPS u broju 1306, od 1. do 15. III 2015. godine, donosi: POREZ NA

Godišnji izvještaj 2012

Obrazac ostalih dioničkih društava

T I M I T I M S K I RAD

š eher banja luka - Svjetski Savez Dijaspore Bosne i Hercegovine

Godišnji izvještaj 2012

D044972/02 ANNEX

Kliknite ovdje! - Visoka škola za turizam i menadžment Konjic

š eher banja luka - Svjetski Savez Dijaspore Bosne i Hercegovine

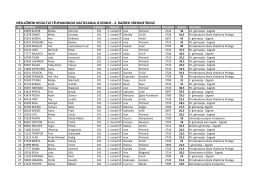

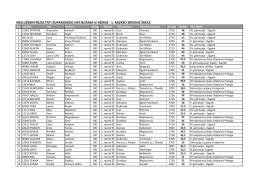

2. razred srednje škole - Prirodoslovna škola Vladimira Preloga

Za godinu završenu 31.12.2015. zajedno s izvješćem

1. razred srednje škole - Prirodoslovna škola Vladimira Preloga

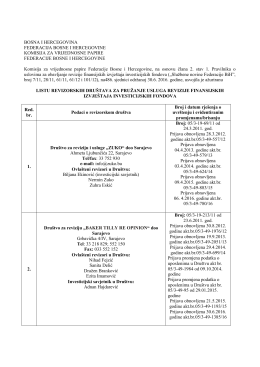

BOSNA I HERCEGOVINA FEDERACIJA BOSNE I HERCEGOVINE

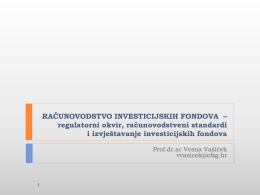

Zakon o računovodstvu

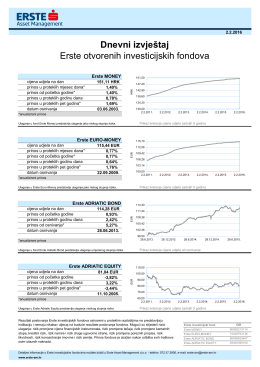

Dnevni izvještaj Erste Asset Managementa