Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Pravilnik o računovodstvu

istraživačko razvojna funkcija kao okosnica tehnoloških inovacija

SISTEMATIZACIJA RADNIH MESTA sa listom

Dokument potreban radi primene izuzetka od

Prvo spomen obiježje u regionu Strana 19

Tehnički dokument 3 na srpskom

Cenovnik OPTIMUM proizvodni program >> PREUZMITE

temelj uspješnog poslovanja informacioni sistem

Методе учења по Клиперту

Odluke sa redovne sednice skupštine akcionara AD za UTT Srbija

ovde

Opšti uslovi poslovanja za telekomunikacijske usluge - VKT

ovde

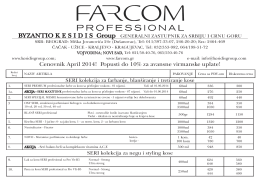

Farcom kozmetika za kosu i Desir cenovnik

Skraćeno korisničko uputstvo

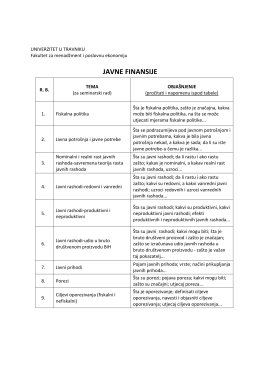

JAVNE FINANSIJE

Limski Kanal, 08.-09.10.2016. POSEBNI PRAVILNIK

FOND ZA PROFESIONALNU REHABILITACIJU I ZAPOŠLJAVANJE

Pravilnik o unutarnjem redu Općine Sikirevci

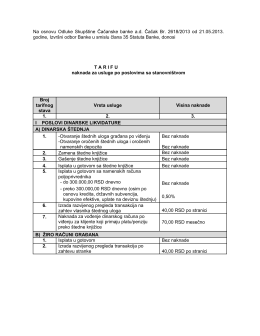

Na osnovu Odluke Skupštine Čačanske banke a.d. Čačak Br. 2618

FOND ZA PROFESIONALNU REHABILITACIJU I ZAPOŠLJAVANJE

BROJ I - Academius

Izvjestaj o poslovanju NEOBAS za 2013. GODINU(.pdf)